当虹科技2024年亏损1.02亿:董秘谭亚薪酬131万涨薪10万

62313

2025月04月22日

(原标题:当虹科技2024年亏损1.02亿:董秘谭亚薪酬131万涨薪10万)

图片来源于网络,如有侵权,请联系删除

挖贝网4月22日,当虹科技688039近期发布2024年年度报告,实现营业收入3.07亿元,同比减少7.82%,归属于上市公司股东的净利润亏损1.02亿元,同比亏损减少。

图片来源于网络,如有侵权,请联系删除

当虹科技表示,从业务构成来看,传媒文化业务收入同比呈现阶段性回调,主要受行业周期性调整及客户预算重构影响;工业与卫星业务及智能网联汽车业务作为公司战略培育的高附加值板块,报告期内分别实现34.58%和91.11%的同比增速,其合计收入占比提升至37.84%。这种收入结构的战略性迁移产生了显著的财务效益,直接推动综合毛利率同比提升5.74个百分点,在收入规模波动情况下,实现毛利额同比增长7.19%,盈利质量得到结构性改善。同时,本报告期销售回款速度明显加快,销售收款金额大幅增加,经营性现金流明显改善。

图片来源于网络,如有侵权,请联系删除

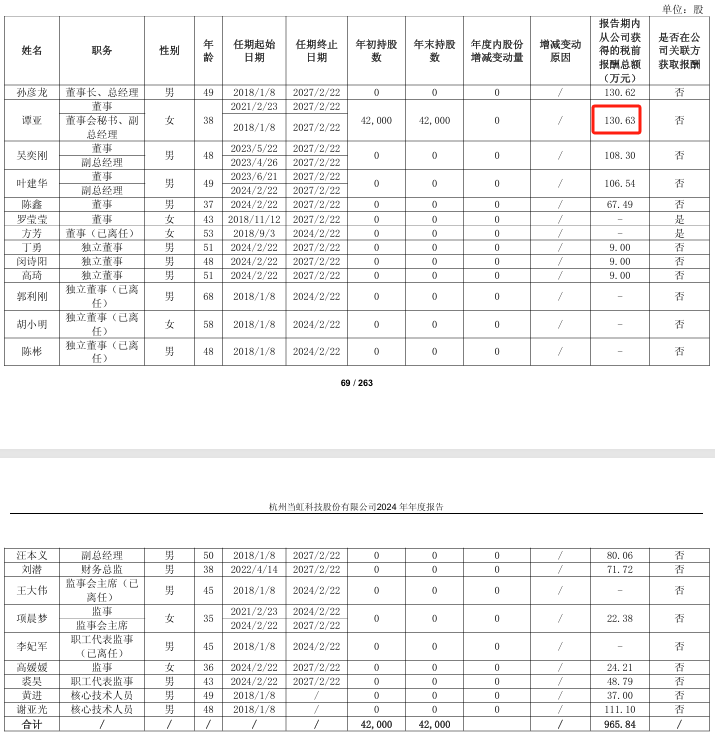

董事会秘书谭亚2024年薪酬为130.63万元,2023年薪酬为120.58万元,涨薪10.05万元。2022年薪酬为154.62万元。

当虹科技持续深耕大视频领域,聚焦传媒文化、工业与卫星、智能网联汽车三大方向,提供智能视音频解决方案和视频云服务。公司致力于通过智能视音频技术,为人们构建更清晰、更安全、更美好的数字生活。