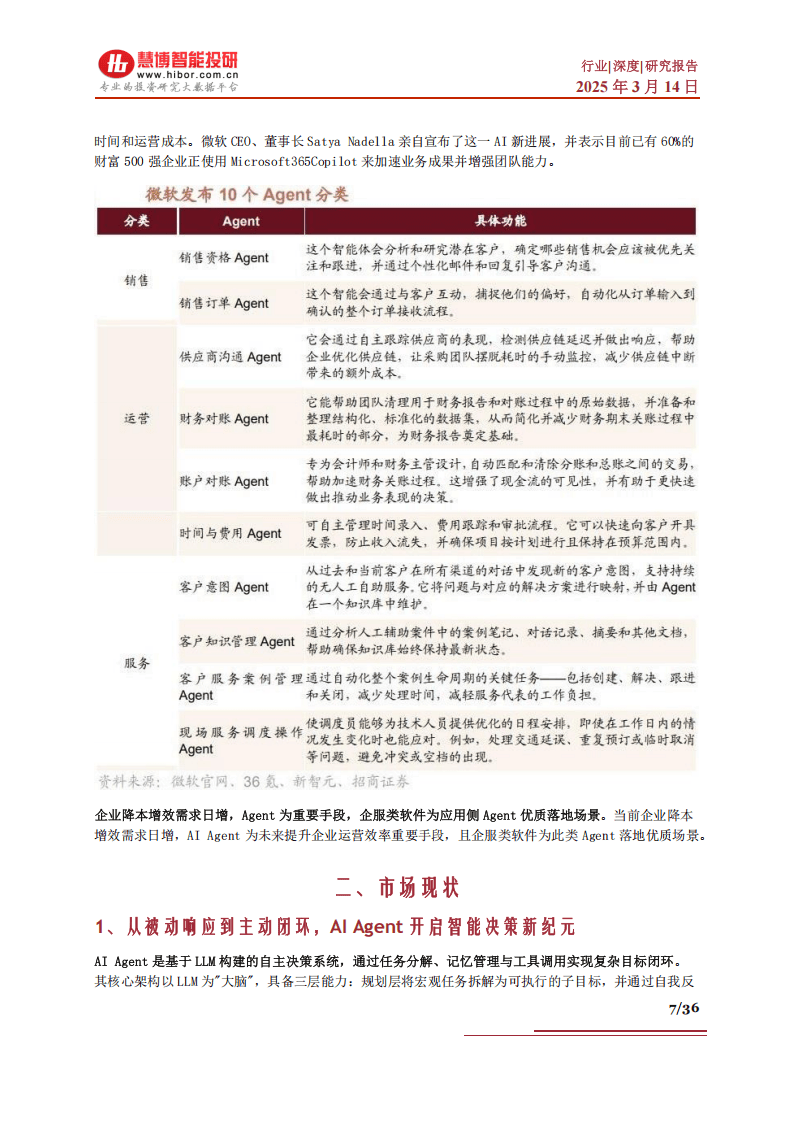

深圳华强:正在重点推进AI大模型的本地化部署和Agent(智能体)开发

65798

2025月04月03日

(原标题:深圳华强:正在重点推进AI大模型的本地化部署和Agent(智能体)开发)

图片来源于网络,如有侵权,请联系删除

人民财讯4月3日电,深圳华强4月2日在业绩说明会上表示,公司正在重点推进AI大模型的本地化部署和Agent(智能体)开发,探索利用大模型的能力盘活公司在电子元器件垂直领域积淀的海量数据资源,提升公司内外部平台的搜索、匹配效率,赋能公司数字化系统和互联网产品的创新。未来,随着人工智能技术持续发展,公司将继续拓展AI相关芯片的代理权、深挖支撑AI技术发展的细分领域的合作机会、积极开发AI相关的应用解决方案、探索利用AI技术优化公司组织效率的方式等。

图片来源于网络,如有侵权,请联系删除