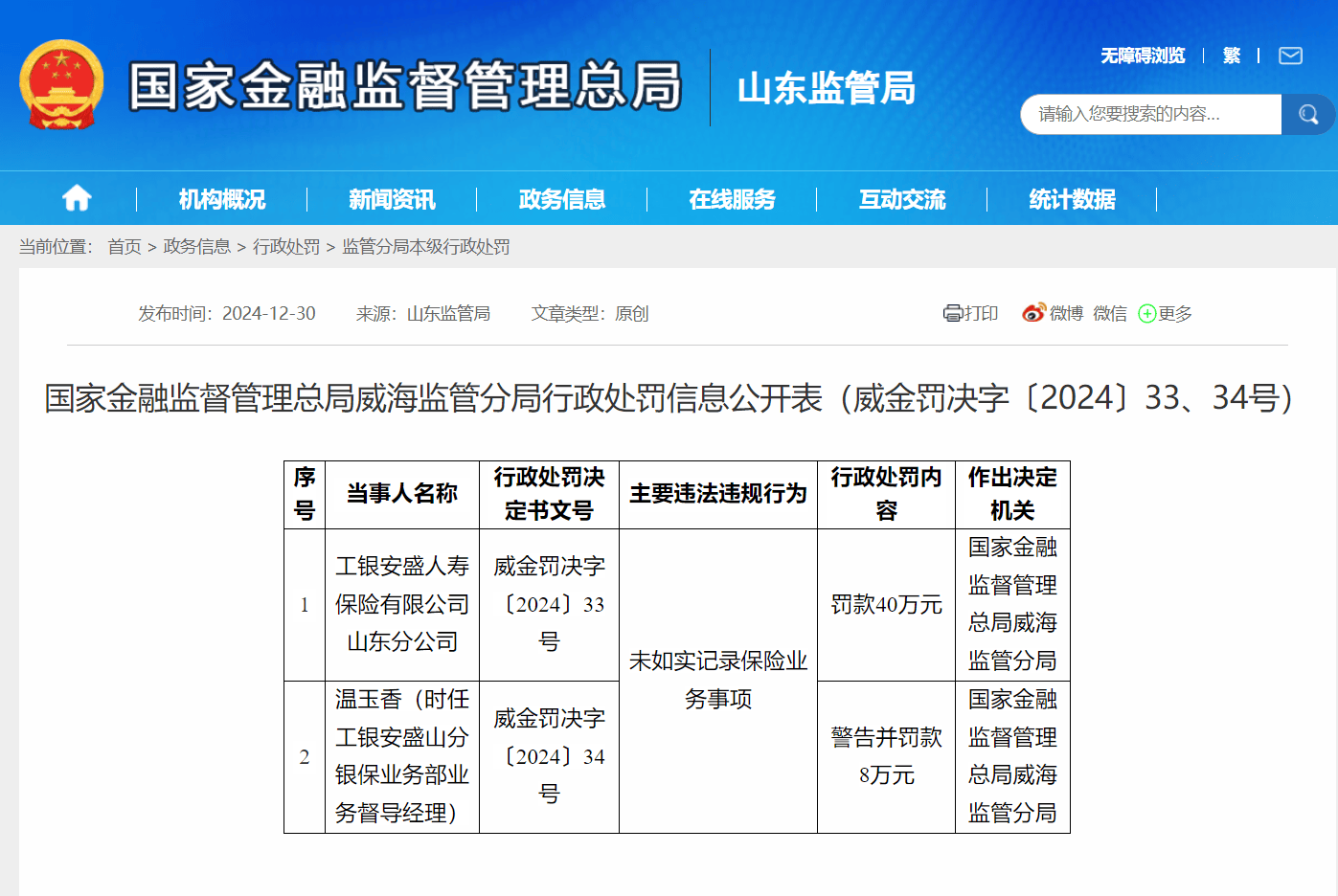

国家金融监管总局发布《关于保险资金未上市企业重大股权投资有关事项的通知》

(原标题:国家金融监管总局发布《关于保险资金未上市企业重大股权投资有关事项的通知》)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 据金融监管总局网站4月3日消息,为规范保险资金未上市企业重大股权投资行为,推动保险资金服务社会民生、实体经济和国家战略,近日,金融监管总局发布了《关于保险资金未上市企业重大股权投资有关事项的通知》(下称《通知》)。

图片来源于网络,如有侵权,请联系删除

《通知》主要内容包括:一是明确重大股权投资的概念。将保险机构及其关联方对未上市企业构成控制或共同控制的直接股权投资行为界定为重大股权投资。二是立足“五篇大文章”,促进保险公司专注主业,调整可投资行业范围。贯彻落实中央金融工作会议精神,增加与保险业务相关的“科技”“大数据产业”,引导保险资金加大对国家战略性新兴产业股权投资力度,精准高效服务新质生产力。三是规范治理约束和内部管控。要求保险机构建立健全股权投资决策流程与授权管理机制,完善股权投资管理制度,加强投后管理和风险隔离。四是明确“新老划断”要求。新增投资按照《通知》执行,对于不符合相关要求的存量业务,督促保险机构制定业务整改计划,明确时间进度安排,报监管后实施。

发布实施《通知》是规范保险资金股权投资管理的重要举措,有利于促进保险业回归主责主业,发挥长期资金和“耐心资本”优势,做好“五篇大文章”。下一步,金融监管总局将持续完善保险资金运用监管政策,加强监督管理,提升保险业服务实体经济质效。

国家金融监督管理总局关于保险资金未上市企业重大股权投资有关事项的通知

各金融监管局,各保险集团(控股)公司、保险公司、保险资产管理公司:

为规范保险资金未上市企业重大股权投资行为,推动保险资金服务社会民生、实体经济和国家战略,着力做好金融“五篇大文章”,防范资金运用风险,根据《中华人民共和国保险法》及《保险资金运用管理办法》《保险资金投资股权暂行办法》等相关规定,现就有关事项通知如下:

一、本通知所称重大股权投资是指保险集团(控股)公司、保险公司、保险资产管理公司(以下统称保险机构)以出资人名义投资并持有未上市企业股权,且按照企业会计准则的相关规定,保险机构及其关联方对该企业构成控制或共同控制的直接股权投资行为。

二、保险机构应当明确发展战略和市场定位,提升投资管理能力,根据国家政策、监管要求审慎开展重大股权投资,加强对股权投资的统筹管理,防止无序扩张。

三、保险机构开展重大股权投资,应当符合《保险资金投资股权暂行办法》《关于保险资金投资股权和不动产有关问题的通知》等规定的资质条件。保险机构应当全部使用自有资金开展重大股权投资。

四、保险集团(控股)公司、保险公司开展重大股权投资,可以投资保险类企业、非保险类金融企业,与保险业务相关的养老、医疗、汽车服务、科技、大数据产业、现代农业等企业,符合监管规定的共享服务类企业,以及金融监管总局认可的其他企业。

保险资产管理公司开展重大股权投资的企业所属行业范围,依据《保险资产管理公司管理规定》第二十二条执行。

五、保险机构开展重大股权投资,被投资企业应当股权结构简单、主营业务突出,且不存在《关于保险资金财务性股权投资有关事项的通知》第四条规定的情形。

六、保险机构开展重大股权投资,不得存在以下行为:

(一)未按照公司发展战略或者受控股股东操控开展重大股权投资;

(二)将被投资企业作为投资控股平台,违规投资与该企业主营业务无关的行业企业;

(三)实质上控制或共同控制被投资企业,但通过间接投资、分散投资等形式规避监管;

(四)向被投资企业提供借款或为该企业融资提供担保,金融监管总局另有规定的除外;

(五)通过被投资企业违规为保险机构关联方或关联方指定方提供融资,或者进行利益输送;

(六)被投资企业反向持有保险机构股权,或企业之间存在交叉持股;

(七)通过合同约定、协议安排等方式,与保险机构以外的投资人作为一致行动人共同开展重大股权投资,或者将股东权利委托保险机构以外的投资人行使;

(八)金融监管总局规定的其他禁止行为。

七、保险机构开展重大股权投资,应当根据监管要求向金融监管总局申请核准。金融监管总局依法对保险机构重大股权投资事项进行审查,作出核准或不予核准的决定。

八、保险机构应当建立健全股权投资决策程序和授权机制,完善股权投资管理制度,明确各层级和相关岗位人员职责,规范关键业务环节操作流程,加强内部控制管理。

九、保险机构应当加强投后管理,依法依规对被投资企业经营规划、风险管理、内控合规和财务审计等工作进行指导、监督,严格管理被投资企业融资规模和杠杆率,定期监测流动性风险、法律合规风险和声誉风险。

十、保险机构应当加强关联交易管理,控制与被投资企业之间的关联交易数量和规模,在资金管理、业务运营、信息管理和人员管理等方面建立风险隔离和防火墙机制,防止相关风险向保险机构传递。

十一、保险机构应当建立重大股权投资责任追究制度,相关高级管理人员和主要业务人员违反有关规定,未履行职责并造成损失的,应当依法依规追究其责任。

十二、保险机构与其金融类子公司之间的股权控制层级原则上不得超过三级,与其非金融类子公司之间的股权控制层级原则上不得超过四级,金融监管总局另有规定的除外。股权控制层级的计算,以保险机构本级为第一级。

十三、保险机构通过不开展业务、不实际运营的特殊目的实体,按照有关规定投资设立的投资类平台公司,以及私募股权投资基金、信托计划等方式投资企业股权,按照穿透原则对底层被投资企业构成重大股权投资的,或者与直接股权投资合并计算后构成重大股权投资的,应当遵守本通知相关规定。

保险机构控制或共同控制的具有实际经营活动的经营实体,因为经营需要投资设立子公司或合营企业的,保险机构应当加强统筹管理,督促该经营实体围绕主营业务开展投资,按照监管规定规范股权控制层级,防止经营实体无序扩张,保险机构不得通过经营实体以间接投资的形式规避监管。

十四、保险机构应当按照《保险资金投资股权暂行办法》等监管规定,将重大股权投资情况纳入季度和年度资金运用情况报告,并定期向金融监管总局指定的信息登记平台报送相关信息,包括直接或间接控制的各层级子公司以及合营企业等信息。

十五、保险机构违反本通知规定开展重大股权投资的,由金融监管总局或其派出机构责令限期改正,并依法采取监管措施或实施行政处罚。

十六、自本通知印发之日起,原有关保险机构投资股权以及设立非保险子公司等规定与本通知不一致的,以本通知为准。对于不符合本通知第四条、第五条、第六条、第十二条和第十三条要求的存量业务,原则上设置五年过渡期,保险机构应制定业务整改计划,明确时间进度安排,报送金融监管总局或其派出机构后实施,并在过渡期内完成整改工作。

国家金融监督管理总局有关司局负责人就《关于保险资金未上市企业重大股权投资有关事项的通知》答记者问

为规范保险资金未上市企业重大股权投资行为,推动保险资金服务社会民生、实体经济和国家战略,近日,金融监管总局发布了《关于保险资金未上市企业重大股权投资有关事项的通知》(以下简称《通知》),金融监管总局有关司局负责人就相关问题回答了记者提问。

一、《通知》的起草背景是什么?

2010年以来,监管部门陆续发布《保险资金投资股权暂行办法》等规定,允许保险公司使用自有资金开展重大股权投资,行业范围包括保险类、非保险金融类,与保险业务相关的养老、医疗、汽车服务、现代农业等行业。目前,保险资金重大股权投资风险总体可控,在实现产业协同和资源共享、提升专业化经营能力等方面取得了积极成效。

随着形势环境变化和行业发展,重大股权投资领域产生了一些新的矛盾和问题。保险机构对新经济、新技术的股权融资支持力度有待提升,对被投资企业管理有待加强。《通知》进一步规范保险资金股权投资行为,引导保险公司做好“五篇大文章”,有助于防范资金运用风险。

二、《通知》起草原则是什么?

一是服务高质量发展。贯彻落实党中央、国务院部署,推动保险资金服务社会民生、实体经济和国家战略,发挥长期资金和“耐心资本”优势。二是坚持问题导向。根据保险业发展的新形势,着力解决股权投资面临的矛盾和问题,弥补监管制度短板。三是引导保险机构专注主业。引导行业明确长期发展定位与战略,审慎稳健开展与保险业相关的重大股权投资,促进投资与保险保障业务的协同发展。

三、《通知》调整保险资金重大股权投资的行业范围,主要考虑是什么?

中央经济工作会议强调要以科技创新引领现代化产业体系建设,中央金融工作会议指出金融要做好“五篇大文章”。近年来,党中央、国务院及相关部门先后出台了相关产业政策,金融监管总局印发了《关于银行业保险业做好金融“五篇大文章”的指导意见》,此次《通知》优化了保险资金重大股权投资的行业范围,引导保险资金投资与保险业相关的战略产业和新兴行业,助力新质生产力发展。同时,保险机构要加强对股权投资的统筹管理,压实风险管理主体责任,不得以泛科技企业等名义规避监管要求,切实防范相关风险。

四、《通知》对保险公司加强未上市企业股权投资管理作出了哪些安排?

《通知》要求保险机构加强对被投资企业的统筹管理,建立健全股权投资决策流程与授权管理机制,加强内部控制管理,压实保险机构主体责任。为实现制度平稳过渡,实行“新老划断”,新增股权投资按照《通知》执行。对于不符合本通知相关要求的存量业务,原则上设置五年过渡期,保险机构应制定业务整改计划,报监管后实施。

下一步,金融监管总局将持续深化保险资金运用改革,完善监管政策,加强监督管理,推动保险资金加大对国家战略性新兴产业股权投资力度,精准高效服务新质生产力,促进保险业高质量发展。

编辑:刘睿