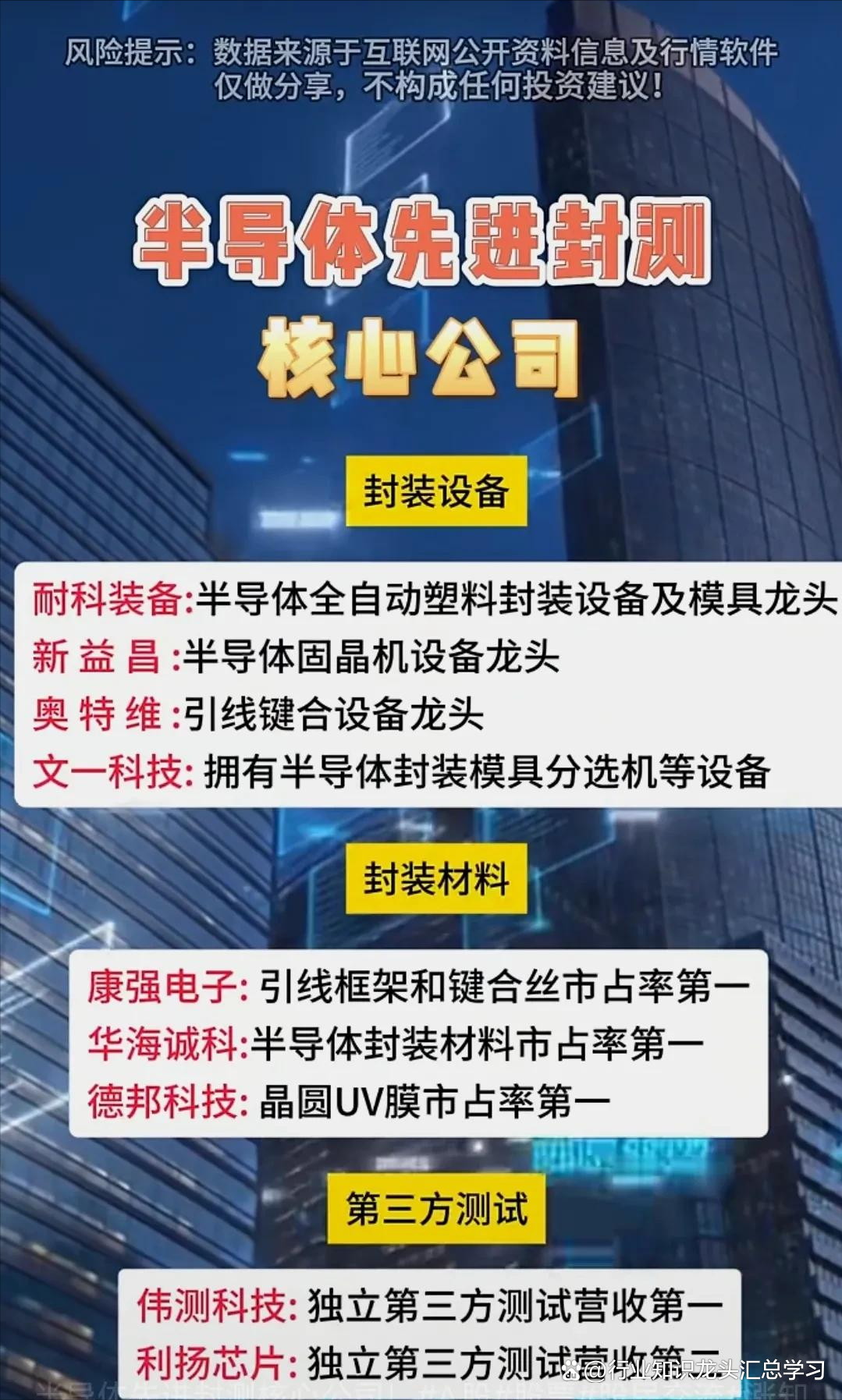

八亿时空:公司光刻胶树脂业务与国内几家头部光刻胶企业有密切合作

68740

2025月04月09日

证券之星消息,八亿时空(688181)04月09日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:贵司的光刻胶树脂业务,作为国家自主可控的重要产品,是否有关注并联系国家自主可控的领军企业珠海基石科技有限公司(即深圳市新凯来技术有限公司的全资子公司),谢谢!

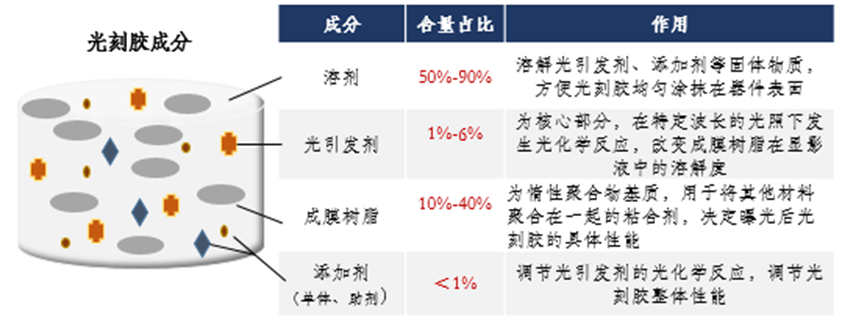

八亿时空董秘:尊敬的投资者,您好!中国光刻胶企业的核心原材料(光刻胶树脂)长期依赖进口,成为国内光刻胶行业的显著短板。而公司专注于光刻胶树脂的研发,能够实现全品类开发,填补了国内光刻胶产业链的重要空白。在国产化的光刻胶树脂领域,公司具备行业领先地位,公司已顺利通过百公斤级别的量产,正全力筹备2025年吨级放量的各项工作,以满足市场需求与客户订单要求。公司光刻胶树脂业务目前与国内几家头部的光刻胶企业有密切合作,具体的客户名单涉及到商业保密信息,暂不方便透露。感谢关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除