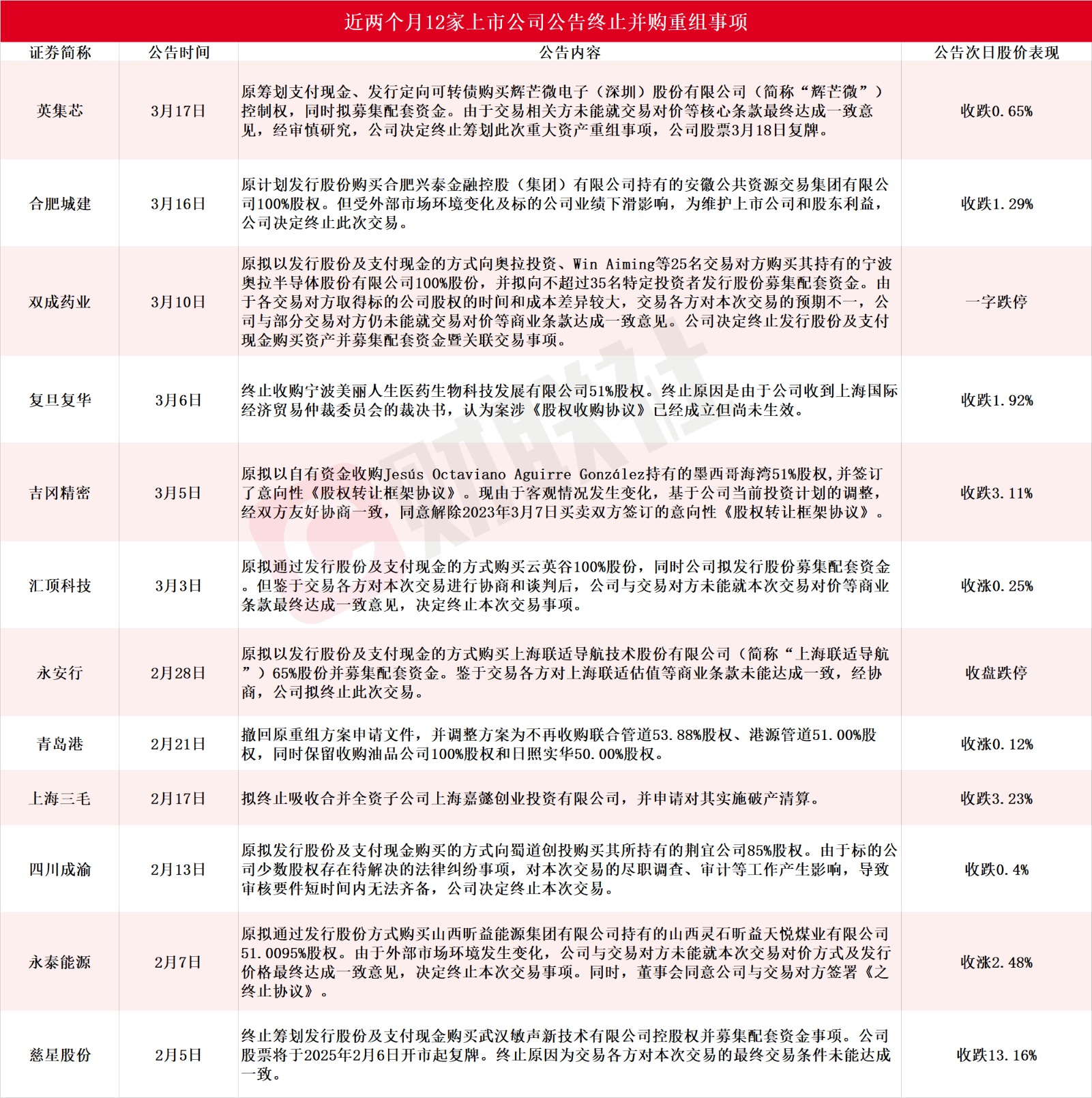

A股并购重组五大趋势谱写新篇章

一年前,“并购重组”这一关键词在《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“新‘国九条’”)中被重点提及,使之成为支持上市公司注入优质资产、提升投资价值的有力助推器。

图片来源于网络,如有侵权,请联系删除

据Wind数据统计(全文数据来源),自2024年4月12日至今,A股市场新增披露245单重大资产重组计划,涉及金额合计达1.01万亿元,分别同比增长89.92%和223.91%。

图片来源于网络,如有侵权,请联系删除

川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,展望未来,政策将进一步强化对上市公司并购重组的支持,并购重组也有望成为上市公司市值管理的重要手段之一。同时,随着我国经济转型升级进一步深化,上市公司并购重组意愿将不断提升,预计上市公司并购重组市场有望继续保持活跃。

多方面举措加持

一年间,在新“国九条”指引下,从国家到地方,一系列配套政策举措接连落地,进一步完善“1+N”政策体系,为资本市场并购重组带来了前所未有的发展机遇。与此同时,上市公司充分发挥主体作用,积极投身并购重组浪潮,借力实现业务拓展、技术升级与产业转型。

具体来看,2024年4月19日,证监会迅速响应,发布《资本市场服务科技企业高水平发展的十六项措施》,将“推动科技型企业高效实施并购重组”列为关键举措之一;6月19日,证监会发布《关于深化科创板改革、服务科技创新和新质生产力发展的八条措施》,进一步为并购重组松绑——“丰富并购重组支付工具”“开展股份对价分期支付研究”“支持科创板上市公司收购优质未盈利‘硬科技’企业”;9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》,从六个关键维度深化并购重组市场改革。

国务院国资委同样积极行动,在国有企业改革深化提升行动中,将并购重组作为重要手段。2024年4月28日,国有企业改革深化提升行动现场推进会召开。大会表示,要灵活运用并购重组、上市融资、产业协同、联合攻关等方式发展战略性新兴产业。同年9月27日,国务院国资委召开国有企业改革深化提升行动2024年第三次专题推进会,再次强调国有企业要加大战略性重组、专业化整合和前瞻性布局力度。

从地方来看,各地纷纷结合自身产业特色与发展需求,出台了一系列针对性强、力度大的政策举措。例如,上海于2024年12月份印发的《上海市支持上市公司并购重组行动方案(2025—2027年)》提出,引入专业赛道市场化并购基金管理人,吸引集聚市场化并购基金,符合条件的纳入股权投资基金设立快速通道。

在陈雳看来,政策驱动下,上市公司通过并购重组实现资源整合、强化上下游协同、增强竞争力意愿提升,推动并购重组市场活跃度持续提升。进一步来看,上市公司并购重组持续推进,有助于我国经济结构调整和转型升级进一步深化,为经济增长注入新动能。

呈现五大趋势

得益于政策环境的持续优化,上市公司并购重组市场持续火热,呈现出一系列鲜明趋势,为A股市场的资本运作开启全新征程。

一是产业整合类并购占据主流。数据显示,自新“国九条”发布以来,A股市场新增披露的219单资产收购(包括二级市场收购、发行股份/可转债购买资产、协议收购和要约收购)重组项目中,94单为产业链上下游及同行业并购,占比42.92%。

南开大学金融发展研究院院长田利辉对《证券日报》记者表示,产业整合类并购占据主流?能够推动产业升级和技术协同,是提升上市公司核心竞争力的基石。通过横向整合可以减少重复投资,借助纵向并购可以降低供应链风险。

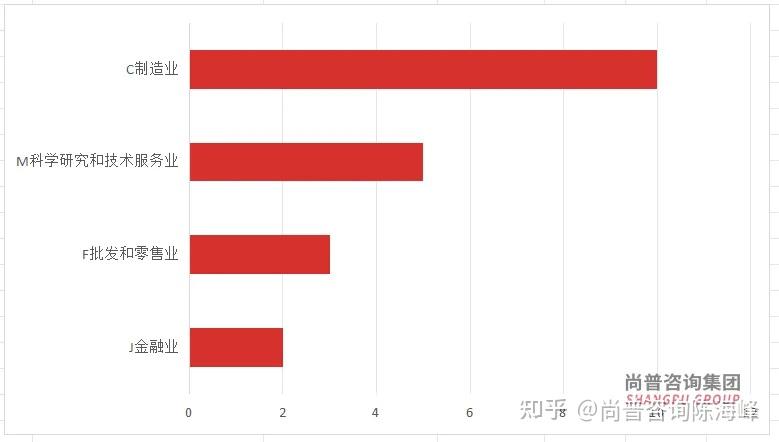

二是发展新质生产力成为趋势。新“国九条”发布以来新增的披露重组中,上市公司围绕科技创新,向新质生产力方向整合升级已成为主流趋势。从并购标的公司所属行业看,电子、医药生物、化工、机械设备等高端制造业和战略性新兴产业成为主要领域。

近一年,A股市场披露重大资产重组计划245单,涉及金额1.01万亿元,分别同比增长89.92%和223.91%

三是收购未盈利资产谨慎试水。例如,橡胶助剂企业山东阳谷华泰化工股份有限公司跨界并购北京波米科技有限公司。标的公司主营聚酰亚胺材料,实现半导体封装关键材料进口替代,报告期内有一定亏损但持续收窄,亏损金额远低于上市公司盈利,且扣除股份支付费用后已实现盈利。

四是上市公司间产业整合趋于活跃。一方面,产业龙头上市公司加速“A并A”,如杭州海联讯科技股份有限公司吸收合并杭州汽轮机股份有限公司,提升存续上市公司投资价值;另一方面,收购上市公司子公司、新三板挂牌企业成为并购新路径。例如,上海威尔泰工业自动化股份有限公司收购沪市公司上海紫江企业集团股份有限公司从事锂电池材料业务的子公司,助力业务转型升级。

五是跨境并购呈现边际复苏迹象。上市公司积极通过跨境并购“走出去”,优质境外标的受产业方关注。数据显示,自新“国九条”发布以来,共计有6单项目涉及海外并购(4单出境并购、2单境外并购),其中,上海海利生物技术股份有限公司出售上海药明海德生物科技有限公司30.00%股权项目和亚信安全科技股份有限公司子公司收购亚信科技控股有限公司20.316%股权项目已完成交易。

陈雳表示,跨境并购为上市公司提供了更广阔的市场空间和发展机遇,特别是在现有全球化体系面临挑战的情况下,通过跨境并购强化全球布局为上市公司应对政策变化与市场波动提供了支持。

展望未来,田利辉表示,全面注册制下,“小额快速”并购审核机制将普及,分拆上市与跨界并购案例会持续增加。围绕“卡脖子”技术的并购将获政策倾斜,未盈利但技术领先的标的估值溢价出现抬升。

(责任编辑:王晨曦)