拼豆让年轻人甘愿当“流水线工人”

(原标题:拼豆让年轻人甘愿当“流水线工人”)

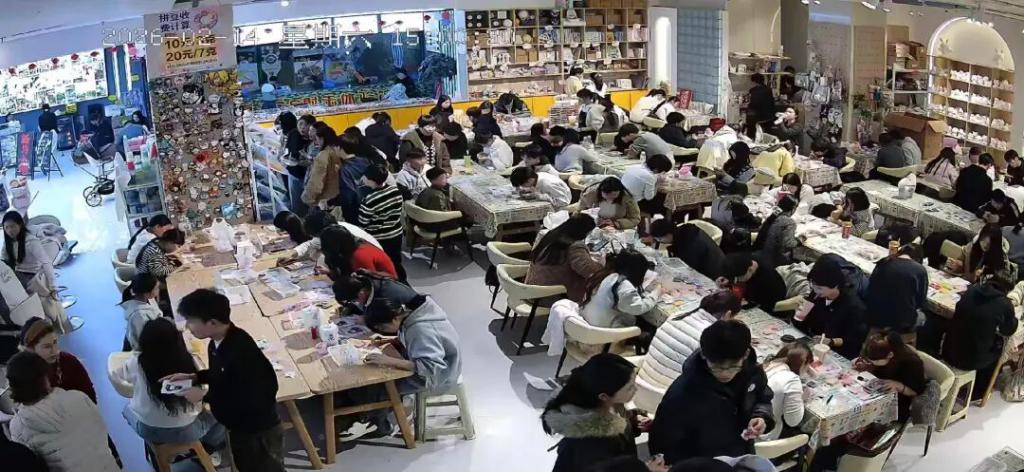

图片来源于网络,如有侵权,请联系删除

走进拼豆店,“00后”的李妍惊呆了。门店里至少有200人紧挨着坐在凳子上,低着头拼豆,非常忙碌的样子。这是一个周末,李妍和朋友决定抛弃每次聚会的“老三样”,吃饭、看电影和打游戏,转而去体验一次拼豆。这是朋友向她强烈推荐的一种手工项目。

选好图案后坐下,李妍开始拼豆了。她用镊子小心翼翼地从收纳盒中夹住米粒般大小的塑料豆,一颗一颗放在豆板上。一开始,李妍还兴致勃勃,可半小时过去,长时间重复的动作,加上周围嘈杂的环境,她渐渐觉得无趣又烦躁。她抬头看了一眼四周,长条桌的左右两侧坐满了人,俨然一个流水线工厂,一时间,李妍感到自己仿佛成了工厂里“拧螺丝”的一员。

不过,烦躁只是一时的。拼着拼着,李妍开始专注起来,随着图案的颜色运用变得复杂,李妍需要不断调整豆子颜色,这时,她产生了挑战欲。刚才还在吐槽环境吵闹的她,此刻安静下来,沉入了自己的小世界。

李妍当天下午3点多到店,在线上团购了一份80多元的双人不限时套餐。按照门店规定,拼豆必须在晚上8点前结束。当时已经7点45分,李妍朋友的第二个作品还剩一点“尾巴”没完成。李妍立刻上前帮忙,两人的动作像考试即将交卷一样紧迫。李妍原本以为,自己从3点坐到8点已经够拼了,可环顾四周才发现,几乎所有人都在赶工,大家都熬到了最后一刻才“交卷”。

接着,就是烫豆的环节了。烫豆,就是把拼好的拼豆放进烫画机里加热。高温会让一颗颗塑料豆表面熔化、粘连,把松散的拼图固定成一整块像素风的成品,这也是整个体验里最关键、最让人期待的一步。

5个小时的时间,李妍和朋友每人收获了两个拳头般大小的拼豆作品,她很是喜欢。看着成品的一些地方存在瑕疵,比如高低不平或是豆子之间缝隙大,她当即决定下次再战,一定要拼得更好。相隔不到一周的时间,李妍和朋友就又出现在了拼豆店里。

拼豆,受访者供图拼豆在年轻人中间彻底火了。抖音生活服务发布的2026年春节消费数据显示,春节假期“Z世代”在抖音的拼豆团购下单量同比增幅高达9018%。

社交媒体上,自习室般的拼豆店挤满了人的视频时常刷屏,不少年轻人像李妍一样自嘲仿佛进厂打工。在传统认知里,休闲本该是放松、不费力的,但拼豆耗时久、动作重复,还需要高度专注。可即便如此,越来越多的年轻人仍心甘情愿为这种“辛苦”买单。李妍说,拼豆为她们的聚会提供了一种新的形式,门槛低、上手快。

拼豆店疯狂扩张:低门槛、易复制

年轻人的消费热情,迅速点燃了线下拼豆店的开业浪潮。2025年,拼豆店在全国各大城市遍地开花。

在石家庄的李世凯是一位“00后”,两个多月的时间,他在石家庄已经开出三家拼豆店,同时吸纳了两家加盟店。

2025年12月,一次偶然的机会,李世凯从朋友口中得知,美团平台上“拼豆”的单日搜索量最高可达400万,实地探访后,他发现石家庄已开业的几家拼豆店家家爆满。凭借此前开婚纱店积累的经验,李世凯几乎没有犹豫,决定入局。2025年12月27日,他的第一家店“拼豆星球”正式开业,包含房租、首批物料、基础设备、简单装修,全部加在一起的启动资金为5万多元。

开业后的火爆程度超出了李世凯的预期。门店门口的过道,常常排满等待入场的年轻人,为了容纳更多顾客,他在不到一个月内就盘下楼上的空铺,开出了第二家店。两家门店总面积有160平方米,理论上可容纳140人,但为了保证顾客的体验,他将日常客流量限制在80人以内。门店推出59.9元单人周末不限时、99元双人周末不限时等各种类型的套餐。

门店的翻台率并不高,李世凯发现,坐上一整个下午,甚至一整天的顾客大有人在。有一位顾客是教师,整个寒假除了过年前后三天,几乎天天泡在店里,专注拼接各种卡通形象,打算做成挂件开学后送给学生。这样的沉浸式消费,让门店的复购率达到了20%。

在营收与成本方面,目前李世凯运营的两家门店,每月房租约1万元,8名员工的人工支出3.6万元,整体月度营业额可达15万元。扣除各项固定支出与运营成本后,利润能达到7.2万元。

李世凯坦言,自己是被“一步一步推着往前走”。目前,他的第三家直营店已完成签约,正在装修;两家河北区域的加盟店也即将落地。过去两个月,先后有超过50人主动向李世凯咨询加盟事宜,他也正在打磨标准化的加盟模型,并推进商标注册,为后续规模化发展做准备。

与李世凯门店的模式不同,成都的“90后”创业者徐�h琛选择了一条精品路线。徐�h琛此前做了近十年艺考培训老师,接触拼豆后,她立刻被这种“低门槛、高成就感”的手工形式吸引。在她看来,拼豆不像绘画、陶艺那样需要专业功底,人人都能快速上手,而像素画风自带的复古属性,又契合了当下年轻人的审美追求。

考察完成都的拼豆市场后,徐�h琛摒弃了主流的“流水线式”的门店设计,决定打造一家注重环境与服务的精品店。

她的拼豆店占地120平方米,分为上下两层,仅设置了23个座位,一楼是开放大厅,二楼是卡座,可畅吃畅饮。这家店的总投入约15万元,其中房租和装修占比超过一半,目前月营收在3.5万元左右。

拼豆店遍地开花,但也暗藏着激烈竞争的隐忧。据给李世凯门店安装充电宝柜的工作人员透露,在2025年年底,石家庄每天至少有15家新的拼豆店开业。

入局门槛低、易复制,当大量玩家涌入,随之而来的是不可避免的价格战。不少受访者表示,市面上已经出现了9.9元不限时的超低价团购套餐,部分门店试图用低价换取流量,抢占份额。面对这样的局面,一些从业者开始流露出悲观情绪,担心拼豆只是一阵网红风,火得快,凉得也快。

但李世凯坚信,低价竞争难以为继,低价吸引来的也不会是黏度高的核心客群。拼豆店的核心竞争力,最终比拼的还是以人为本的服务,需要在每一个服务触点上不断优化体验。

DIY潮玩赛道

拼豆的产业链并不复杂,上游是塑料豆、烫画机、豆板、镊子等原料和设备的生产,下游则是线下体验店、DIY工坊等服务终端

烫豆是拼豆制作中至关重要的一步。个人手工爱好者通常使用普通熨斗即可完成,而拼豆门店则需要更专业的烫画机,以保证成品稳定、高效。

乐立克是一家专注于潮玩电子硬件研发、生产与销售的企业,已搭建起涵盖烫画机、刻字机、激光雕刻机、标签机、手机壳快制机等产品的多元智能硬件矩阵。乐立克联合创始人郑海超介绍,该公司烫画机销量自2025年起迎来明显增长,从2025年4月开始,月均增速保持在80%―150%。

烫画机,受访者供图这一增长源于乐立克对用户需求的精准判断。据介绍,乐立克创立之初便锁定了“DIY潮玩消费电子”这一细分赛道。彼时国内市场仍存在明显空白:热转印类设备要么被归入五金类目,要么被定义为工业工具,几乎没有品牌将其作为面向年轻人的潮玩数码产品打造。

郑海超说,新一代消费者更看重悦己体验与情绪价值,喜爱二次元、IP及潮流文化,渴望通过动手创作表达自我。正是基于这一洞察,乐立克将产品与潮流文化结合,重新定义了这类设备的使用场景与消费属性。

目前,乐立克的客户结构中,B端与C端各占一半。C端用户以追求个性表达的年轻群体为主,包括二次元爱好者、追星群体、手作达人以及亲子家庭;B端则覆盖文创店主、DIY手作工坊、教培机构及小微创业者。

郑海超提到,早期市场以传统手工爱好者或采购工业设备的B端客户为主;而随着烫画机从“工业工具”被重新定义为“潮玩消费电子”,越来越多潮流文化爱好者、IP衍生品创业者、教育机构等新客群持续涌入。

不过,随着烫画机市场热度攀升,行业也出现了一些乱象。据了解,不少白牌或山寨机型开始涌入,这类产品凭借劣质材料,毛利率能做到50%以上;而乐立克的烫画机毛利率维持在10%―16%,且获得了3C认证。

郑海超透露,从市场规模来看,仅拼豆材料一年就有约10亿元的市场空间;如果再叠加配套消费电子设备赛道,整体规模可放大至50亿元。

在郑海超看来,拼豆不会只是一时热点,而有望沉淀为长期稳定的生活方式,并逐步普及为益智类消费产品,如同魔方、拼图一样,成为亲子与益智领域的常青品类。拼豆兼具手工创作的疗愈属性,同时能锻炼专注力与色彩搭配能力,适配早教、校园活动等多元场景。

“拼豆的火爆,本质是年轻人DIY潮玩需求集中爆发的一个缩影。”郑海超称,拼豆只是乐立克整体战略中的一环,该公司的核心在于深耕DIY潮玩消费电子赛道,通过更丰富的产品与场景,陪伴用户实现“快乐要立刻实现”的创作梦想。