加速出清不良资产 月内6家消金机构9次挂牌

北京商报讯(记者 廖蒙)消费金融机构加速出清不良资产。根据银登中心官网公告,4月14日,招联消费金融一日披露两期个人不良贷款(个人消费贷款)转让项目转让公告,分别为2025年第6期和第7期。

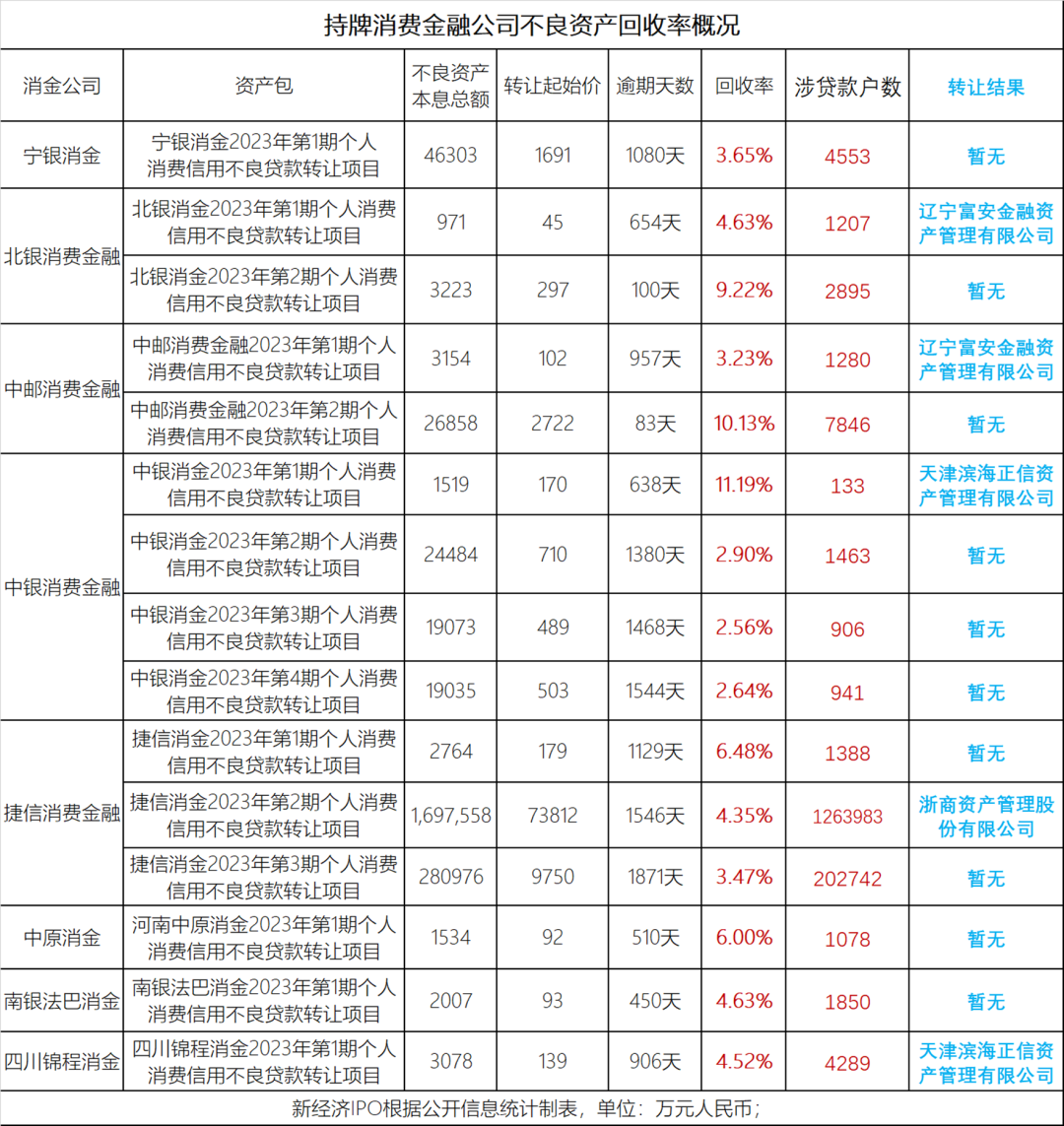

图片来源于网络,如有侵权,请联系删除

具体来看,招联消费金融2025年第6期转让的不良贷款资产包中未偿本息总额为6.79亿元,加权平均逾期天数为1072.73天,318162笔资产已经全部完成核销。2025年第7期转让项目中,未偿本息总额突破10亿元,为10.7亿元,加权平均逾期天数为1269.72天,464693笔资产同样全部核销完毕。两期合计转让不良资产总额达到17.49亿元。

北京商报记者进一步统计发现,包括招联消费金融最新发布的两期不良资产转让项目在内,2025年4月以来,已有6家消费金融公司挂牌9期不良资产转让项目。除了招联消费金融外,捷信消费金融、南银法巴消费金融月内同样披露了两期转让项目,剩余幸福消费金融、平安消费金融以及金美信消费金融等机构均为一期。

例如,南银法巴消费金融在三天内接连发布了2025年第2期个人不良贷款转让公告和2025年第3期个人不良贷款转让招商公告,分别转让3.08亿元、2.7亿元的不良资产。厦门金美信消费金融于4月9日发布公告,资产包未偿本息总额共计1.8亿元,加权平均逾期天数774.56天。此外,还有平安消费金融不良贷款资产包本息总额4.69亿元,幸福消费金融转让1.14亿元不良贷款等。

对于消费金融机构密集转让不良资产的原因和背后所体现的行业现状,北京商报记者对招联消费金融、南银法巴消费金融以及厦门金美信消费金融等多家机构进行采访。招联消费金融回应指出,开展不良贷款批量转让,有助于更好地化解金融风险,优化金融资源配置,进而促进金融资产良性循环和金融机构稳健发展。公司结合发展需要,尝试开展不良贷款转让项目,并稳步有序推进相关工作。未来一段时间,不良贷款批量转让业务作为一项金融机构常态化举措,将在公开、透明的市场化竞价机制中稳步推进。

南银法巴消费金融则回复称,公司当前资产质量稳定,根据经营管理需要有序开展分批次资产包转让。不良贷款转让流程规范且价格公允,资产包经第三方专业机构科学评估,并以市场公开竞价的方式确定最终转让价格,确保了公开、公正、公允。

在素喜智研高级研究员苏筱芮看来,消费金融机构密集转让不良资产延续了去年趋势,一方面是由于监管部门近年来不断强化对不良资产处置的关注,另一方面也是机构立足于贷后管理现状,期望通过不良资产处置来及时化解潜在风险。

综合多家机构的挂牌信息不难发现,量大、价低仍旧是消费金融机构转让不良资产的主要特征。相较于挂牌资产包中的代偿金额,项目起拍价几乎全部跌至1折下方。

从挂牌转让价格来看,招联消费金融2025年第6期转让项目的起拍价为4670万元,与本息总额6.79亿元相比,折扣率达到0.69折;2025年第7期转让项目起拍价为6235万元,较项目本息总额10.7亿元打了0.58折。南银法巴消费金融2025年第2期个人不良贷款转让资产的起拍价1833万元,折扣为0.59折。而幸福消费金融转让1.14亿元不良贷款,标的起拍价仅为168万元,转让折扣低至0.15折。

对于为何挂牌折扣率较低和实际转让规模,受访消金机构未进行回复。苏筱芮认为,机构敲定这类起始价时,考量的因素与贷款业务基本属性有所关联,包括逾期时间和件均等,逾期时间越长、件均越大,回收的可能性越低,故价格也会产生更大折扣。

苏筱芮指出,不良转让试点的积极意义,在于其促进了对个贷批量转让的高效运行。对于持牌消费金融机构而言,不良贷款转让能够助力机构减轻历史包袱,将精力放在更重要的拓客、风控等业务上。除了不良资产转让之外,消费金融公司还可以通过严控增量、加大自营催收人才招聘以及强化催收外包机构协作等方式疏解贷后压力。

(编辑:李京硕) 关键字: