政策多管齐下 护航独角兽企业“高跳快跑”

当前,中国独角兽企业409家,居全球第二;独角兽企业总估值约1.5万亿美元,硬科技独角兽企业融资能力强劲……最新研究数据显示,中国独角兽企业在新经济发展中发挥着重要作用,展现出强大的创新能力和市场潜力。

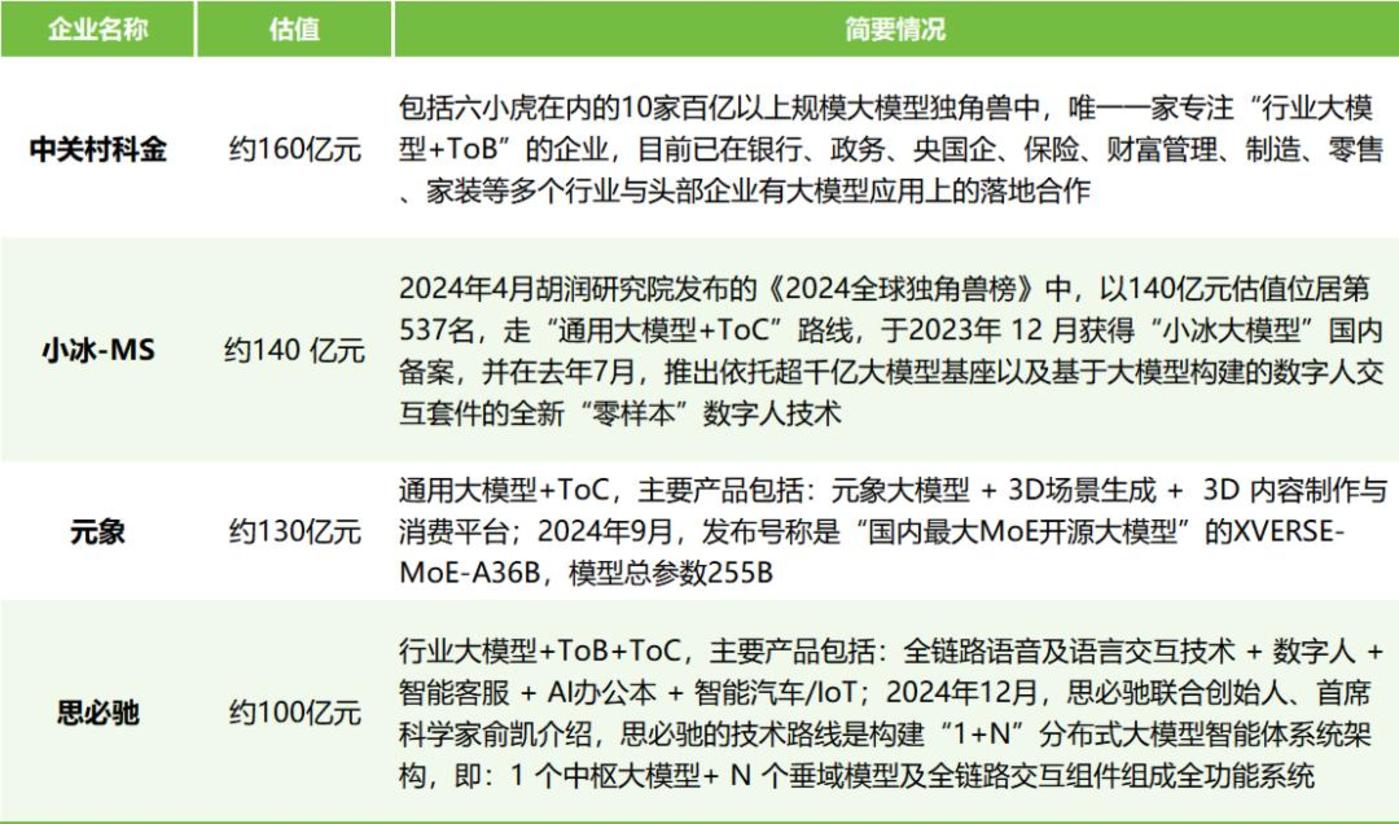

图片来源于网络,如有侵权,请联系删除

记者注意到,近期多地接连出台支持举措,构建瞪羚企业、独角兽企业发现和培育壮大机制,强化创新、金融、人才等方面的赋能支持力度,助力独角兽企业多起来、跑起来。

图片来源于网络,如有侵权,请联系删除

企业数量全球占比近30%

图片来源于网络,如有侵权,请联系删除

近日,由中关村独角兽企业发展联盟、中国电子信息产业发展研究院科技与标准研究所、清华大学中国科技政策研究中心等多家权威机构共同发布的《中国独角兽企业发展报告(2025)》(以下简称《报告》)显示,当前,中国共有独角兽企业409家,占全球独角兽企业的近30%,居全球第二;相关企业总估值约15068亿美元。

独角兽企业,一般是指成立时间不超过10年、估值超过10亿美元,且具备独有核心技术、独特竞争优势和市场潜力的未上市公司。

值得关注的是,新兴产业领域独角兽企业成长较快,且备受资本市场关注。上述《报告》显示,409家独角兽企业分布于12个领域。从数量来看,新消费与零售、人工智能、集成电路、智能装备、医药健康领域的企业数量分列前五,合计占比68.0%。从估值来看,人工智能、新消费与零售、集成电路领域的独角兽企业估值分列前三,分别为4612亿美元、2039亿美元、1925亿美元。

“独角兽企业具有创新能力强、成长性好、市场认可度高等特征,是新经济发展的‘风向标’。”中国电子信息产业发展研究院科技与标准所所长程楠说,特别是硬科技独角兽企业发展较快,展现出强劲的融资能力,2024年近六成新获融资独角兽企业集中于人工智能、新能源技术、自动驾驶及机器人等领域。

多地持续释放政策利好

如今,一系列的政策利好正持续释放,推动支持独角兽企业发展。今年政府工作报告提出,梯度培育创新型企业,促进专精特新中小企业发展壮大,支持独角兽企业、瞪羚企业发展,让更多企业在新领域新赛道跑出加速度。

记者注意到,近期,上海、深圳、浙江、四川等多地接连出台相关支持举措,聚焦新兴产业、未来产业重点领域,构建瞪羚企业、独角兽企业发现和培育壮大机制。

例如,近日出台的《深圳市有力有效支持发展瞪羚企业、独角兽企业行动计划(2025-2027年)》提出,聚焦“20+8”战略性新兴产业集群和未来产业领域,多渠道挖掘发现,建立瞪羚企业、独角兽企业梯度培育库,到2027年,累计培育瞪羚企业1000家、独角兽企业80家。

四川计划加快培育一批种子独角兽企业,其主营业务和核心技术属于电子信息、航空航天、生物制造等产业领域,6G、量子科技、元宇宙、类脑智能、深空深地等未来产业新赛道,以及人工智能、具身智能等高成长新兴领域新赛道。

“独角兽企业往往拥有突破性的技术、创新的商业模式或独特的服务,能够颠覆现有市场格局或开辟全新的市场赛道。”赛智产业研究院人工智能研究所副所长安赟认为,独角兽企业的涌现和壮大,能强力吸引人才、资本、技术等高端创新要素集聚,促进产业链与创新链深度耦合与高效协同,优化地方整体产业结构,激发区域创新活力。

多措并举助力企业壮大

让独角兽企业、瞪羚企业多起来的同时,完善创新生态、强化金融赋能、加大人才保障等政策“组合拳”也进一步发力,支持独角兽企业、瞪羚企业成长壮大。

工业和信息化部此前表示,将支持独角兽企业技术创新,鼓励和引导独角兽企业围绕国家战略需求开展技术攻关,掌握更多的“独门绝技”。加大对独角兽企业的金融支持,发挥产融合作平台的作用,支持独角兽企业上市、并购、重组等。

此外,深圳提出有效发挥政府引导基金作用,各类政策性基金优先用于投资瞪羚企业、独角兽企业梯度培育库企业;依托金融机构,为每家瞪羚企业、独角兽企业量身定制金融服务方案,推广“投贷联动”模式,按企业需求给予组合融资支持。

长沙市经开区提出对新获评的独角兽企业、瞪羚企业,分别给予最高100万元、20万元奖励。

“独角兽企业的成长,一方面需要企业自身的科技实力,另一方面也需要良好的发展环境。”程楠说,未来可进一步扩大企业的创新空间和资源,进一步发展创新孵化器,推动科技与金融的深度融合,为创新型企业提供更多的资本支持和市场机会;鼓励企业加大研发力度,形成以企业为主体、市场为导向、产学研深度融合的技术创新体系;完善知识产权保护制度,促进新技术、新产品的快速发展和市场化。

安赟表示,需进一步构建全周期政策支持体系,针对不同发展阶段企业实施差异化支持举措;加大基础研究和核心技术领域的财税优惠力度、创新人才引进机制、强化国际人才服务保障;推动重大科研设施共享,提升科技成果转化效能,设立新兴产业专项基金,进一步引导社会资本向早期硬科技项目倾斜。(记者 郭倩)

【责任编辑:赵秋玥】