贝达药业:2024年净利润同比增长15.67% 拟10派2元

69221

2025月04月17日

(原标题:贝达药业:2024年净利润同比增长15.67% 拟10派2元)

图片来源于网络,如有侵权,请联系删除

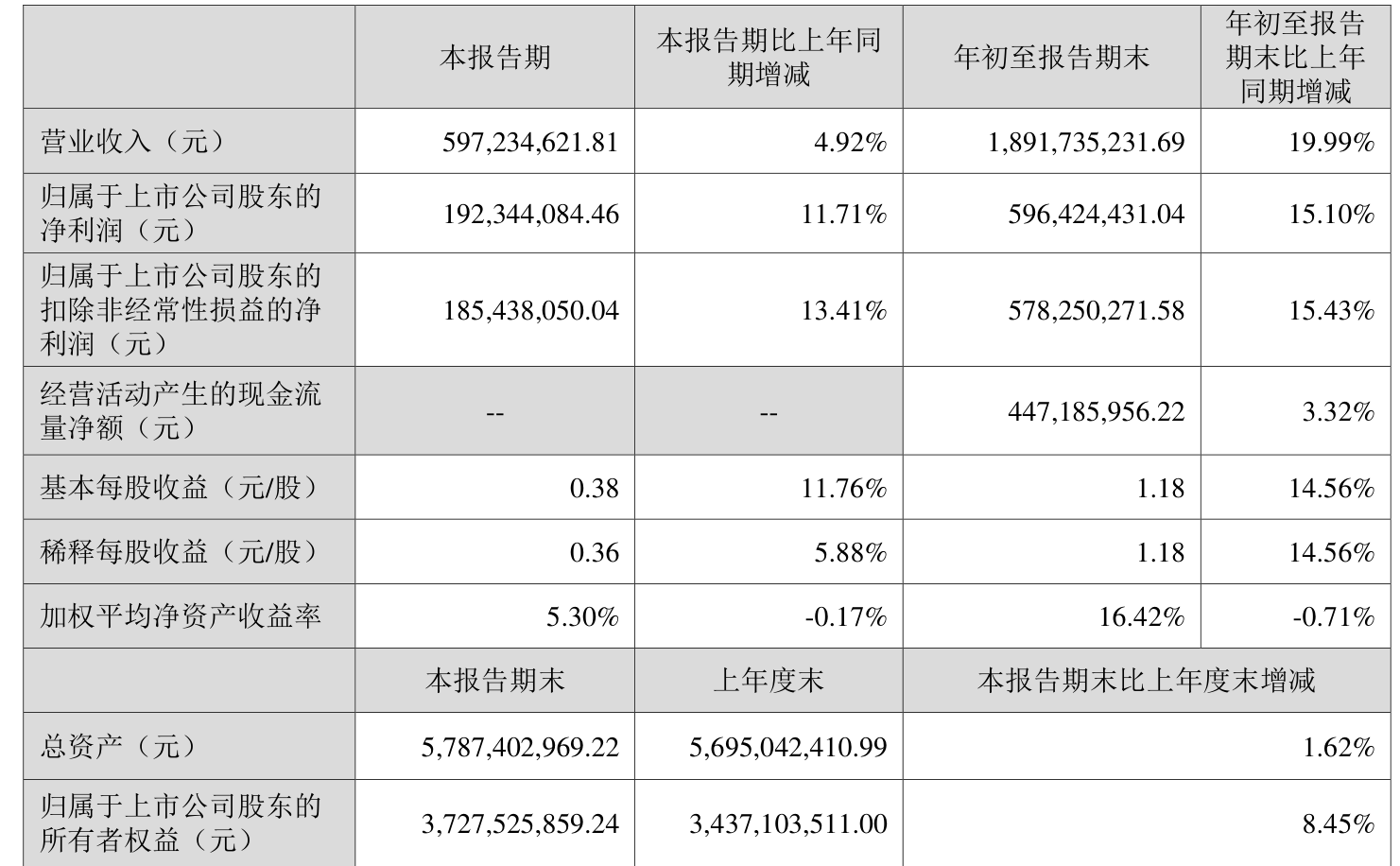

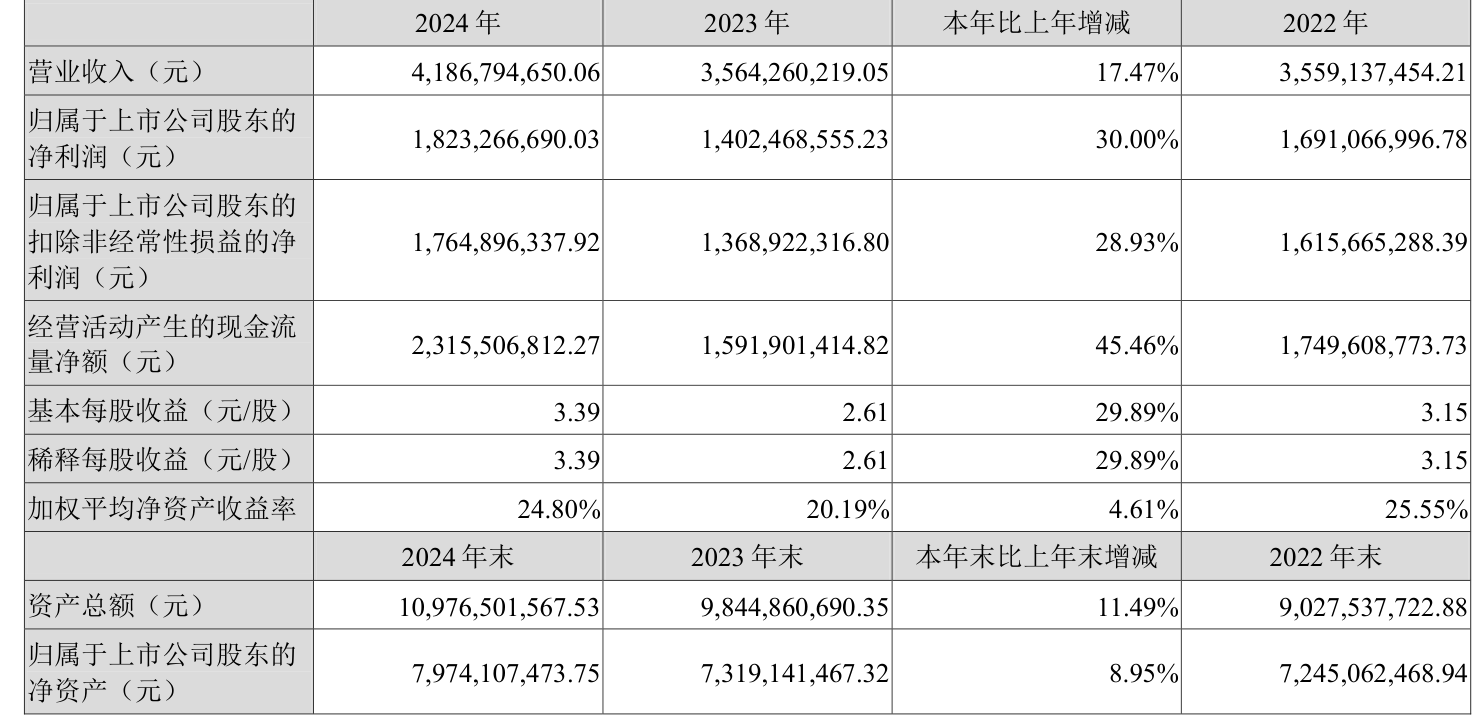

人民财讯4月17日电,贝达药业(300558)4月17日晚间披露2024年年报,报告期内,公司实现营业收入28.92亿元,同比增长17.74%;归属于上市公司股东的净利润4.03亿元,同比增长15.67%;基本每股收益0.96元。公司拟每10股派发现金红利2元(含税)。2024年,公司坚持创新驱动,扎实做好市场深耕与全球化布局,在市场拓展、研发推进及生态圈建设等方面取得显著进展。

图片来源于网络,如有侵权,请联系删除