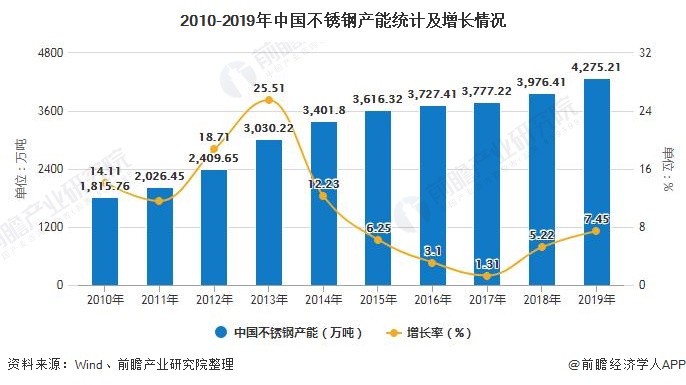

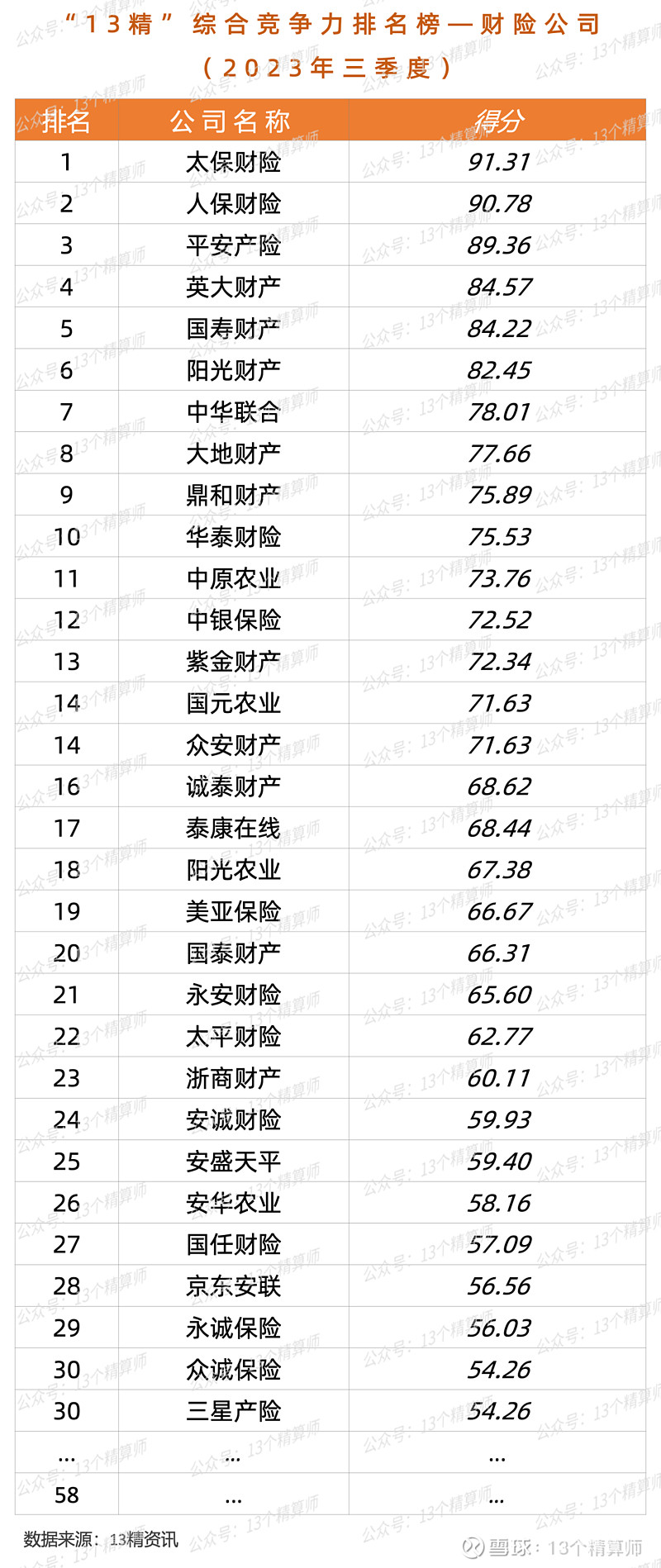

图片来源于网络,如有侵权,请联系删除

一、广东省先进材料市场规模与增长潜力

图片来源于网络,如有侵权,请联系删除

广东省先进材料产业规模居全国前列,2022年规上企业主营业务收入达26,669亿元,利润总额963亿元。预计到2025年,全省先进材料产业集群年主营业务收入将突破2.8万亿元,工业增加值达6,475亿元,迈入世界级先进材料产业集群行列。增长潜力方面,受益于政策扶持、市场应用优势及产业基础,行业呈现规模化、绿色化、高端化、智能化发展趋势。绿色高性能建筑材料、化工材料、电子材料等领域技术水平和产量领先全国。

二、主要企业与竞争格局

省内拥有金发科技、福耀玻璃、广新控股集团等龙头企业,广新控股在新能源材料、铝合金等领域加速海内外扩张。区域竞争方面,珠三角核心区(广深佛莞)为高端先进材料产业带,带动粤东粤西粤北协同发展,形成14个特色产业集群。

根据中研普华产业研究院发布《》显示分析

三、技术发展

技术创新上,行业突破关键共性技术,推广自动化、智能化生产线,主要产业技术装备达国内领先水平。产品研发上,发展高性能树脂、稀土材料、电子化学品等高端产品,打造自主知识产权品牌。智能制造方面,推进智能车间、工厂建设,构建全业务链协同创新体系,提升资源配置效率。

四、政策环境

政策支持上,《广东省发展先进材料战略性支柱产业集群行动计划(2023-2025年)》提出六大重点任务,包括优化布局、技术突破、质量品牌、创新体系、绿色发展及国际合作。重点工程方面,实施龙头骨干企业培育、新材料技术标准化提升、智能化推广、创新能力提升、绿色安全发展及开放交流协作六大工程。

五、挑战与机遇

挑战方面,行业面临成本上涨、竞争加剧、技术壁垒趋严、产业链供应链安全风险凸显等问题。前沿新材料领域核心技术及装备水平落后,创新能力薄弱,集群协同不足。机遇方面,粤港澳大湾区规划拓展国际合作空间,新一代电子、新能源汽车等产业需求巨大。广新控股等龙头企业加速海外布局,提升产业链整合能力。

六、未来发展趋势

产业集群化方面,珠三角打造高端产业带,粤东粤西粤北发展特色产业,形成协同发展的区域格局。技术高端化方面,突破“卡脖子”技术,发展智能、仿生、超导等前沿材料,推动产业向全球价值链高端攀升。绿色智能化方面,落实碳达峰要求,推广节能技术,构建绿色制造体系;深化智能制造,提升全链条协同效率。国际合作深化方面,吸引国际知名企业投资,加强海外营销网络建设,扩大国际市场占有率和影响力。

广东省先进材料行业在2025年将迎来市场规模与技术创新双轮驱动的增长。依托政策红利、区位优势和产业基础,行业需重点突破技术壁垒、提升产业链韧性,并把握新能源、电子等下游产业需求机遇。未来,通过集群化、高端化、绿色化和智能化发展路径,广东有望打造全球先进的材料产业创新与应用高地。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。