跨境支付通实际体验如何?同银行0手续费秒到账,银行开展业务地域不一

原标题:告别三天慢速度,内地香港汇款“零时差”!跨境支付通实际体验如何?每经记者亲测:同银行0手续费秒到账,银行开展业务地域不一

图片来源于网络,如有侵权,请联系删除

“中国银行汇中银香港,成功,秒到。”

图片来源于网络,如有侵权,请联系删除

“这个真的方便多了!以前要先购汇再汇款,隔日到账,现在跨币种跨境转账汇款,和境内转账、香港‘转数快’(FPS)一样快。”

图片来源于网络,如有侵权,请联系删除

跨境支付通上线两天后,有“尝鲜者”向《每日经济新闻》记者分享了他们的使用感受。“秒到账”“零手续费”“丝滑操作”⋯⋯成了他们分享的关键词。

6月22日,中国内地与香港间的“跨境支付通”正式开通。与传统跨境汇款相比,“跨境支付通”具有实时到账、价格优惠、操作便利等优势。上线第三天以来,内地账户向香港账户汇款究竟有多快?香港账户向内地账户反向汇款也能“秒到账”吗?跨行转账体验又如何?每经记者亲测⋯⋯

李岚(化名)是一名在校大学生,正精心规划着她的香港之旅。在启程之前,她需要考虑的是,怎么先把钱从内地转到香港。她通过社交平台告诉记者,以前,她需要先在内地账户购汇港币,然后把港币汇到香港的账户,这一操作流程让她很头疼。

跨境支付通上线的第二天,她尝试使用内地的中国银行账户向香港的中银香港账户以及汇丰银行账户进行转账。结果她惊讶地发现,两笔款项均“秒到账”,实际体验十分丝滑。

类似的体验同样发生在郑宝莉(化名)身上。郑宝莉是一名“港漂”,她的父母居住在内地,因此经常产生内地与香港之间的汇款需求。跨境支付通上线之后,她与居住在内地的母亲立即进行了测试。

郑宝莉使用的是香港的中银香港账户,已经开通香港的FPS ID(中国香港快速支付系统中用于实时转账的唯一识别码),而母亲使用的则是内地的工商银行账户。测试过程中她们发现,内地工行账户向中银香港账户转账时,在工行手机银行上输入FPS ID,会自动显示收款人的姓氏,补全收款人身份信息后,即可完成转账,没有最低转账金额限制,秒到账,零手续费。

中银香港账户向内地工行账户转账时,如果从港币账户转账,有最低转账金额限制,为20港元;如果从人民币账户转账,则没有最低转账金额限制。

郑宝莉告诉记者,在跨境支付通出现之前,如果突然需要两地之间转账,她偶尔会用微信的国际汇款功能,到账快,但需要一笔手续费。“我会在它做优惠的时候转一次。现在汇款通常都是实时的,除非周末等节假日。”

在香港上学的张侃(化名),以前家人从内地往香港转账,到账往往需要2~3个工作日,还有手续费。但是有了跨境支付通以后,同一家银行是秒到账。

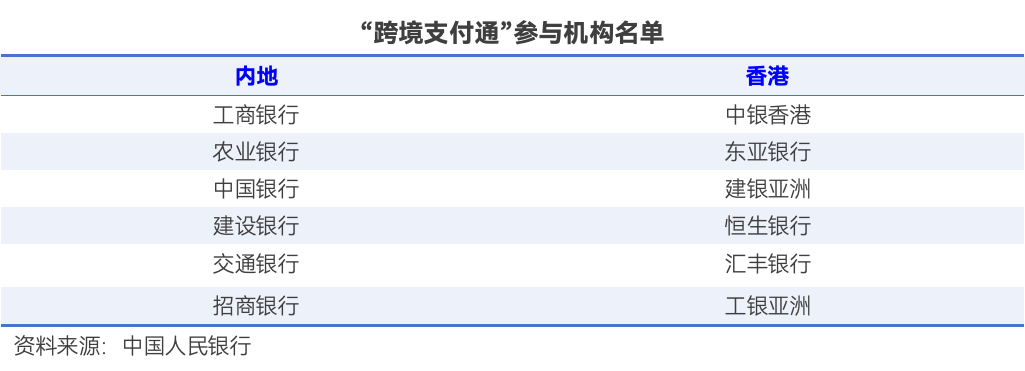

据中国人民银行披露,首批参与跨境支付通的内地机构包括工商银行、农业银行、中国银行、建设银行、交通银行、招商银行;香港机构包括中银香港、东亚银行、建银亚洲、恒生银行、汇丰银行、工银亚洲。

据香港金融管理局统计,截至开通当天晚6时,北向汇款的交易量约6900笔,平均每笔交易金额约为人民币800元。南向汇款的交易量约19000笔,平均每笔交易金额约为人民币3100元。

记者注意到,由于刚上线不久,首批跨境支付通“尝鲜者”的使用体验并不全都是顺利的。在社交平台上,也有使用者反馈虽然显示“已转出”,但收款的账户并未实际到账。

记者实测,跨行偶尔会出现这类问题,但记者尝试用内地的中国银行账户向香港的中银香港同名账户转账,秒到账且免手续费。

有银行客服表示,跨行转账可能受到收款行的处理进度影响。

此外,《每日经济新闻》记者发现,目前首批参与跨境支付通的银行中,有的银行只面向部分指定地区提供这一服务,而非指定地区的用户暂时还无缘这一功能。

以建设银行为例,其客服告诉记者,目前该行只面向广东、深圳和海南的客户提供跨境支付通服务。记者居住在上海,打开建设银行APP后,也没有找到跨境支付通的入口。

农业银行也类似,其客服人员表示,目前该行只在深圳分行进行了试点。“掌银注册行是深圳,且你这个卡片也是深圳的农行开的,才能使用跨境支付通。”

(编辑:李京硕) 关键字: