中信证券:电价机制改善刺激投资 抽水蓄能行业步入扩张周期

69735

2025月04月21日

(原标题:中信证券:电价机制改善刺激投资 抽水蓄能行业步入扩张周期)

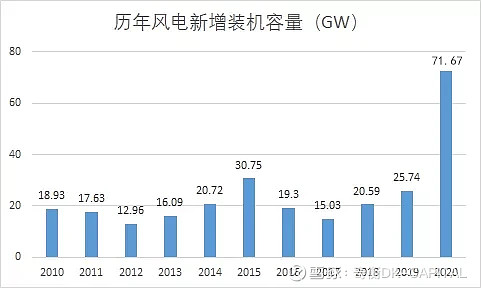

图片来源于网络,如有侵权,请联系删除

人民财讯4月21日电,中信证券研报称,新能源快速成长提升电力系统调峰需求,抽水蓄能投资成本及寿命优势突出;两部制电价全面执行后,成本疏导模式基本清晰,合理投资回报率将得到保障,叠加电力现货市场与辅助服务市场建设推进有望进一步增厚项目收益,抽水蓄能电站开发获投资方青睐;两网加速储备项目核准开发,为行业中长期规划目标达成奠定基础,此外电力央企集团正积极加速资源获取,打造抽水蓄能业务作为新增长点。装机成长明确及回报保障合理,行业步入快速增长周期。

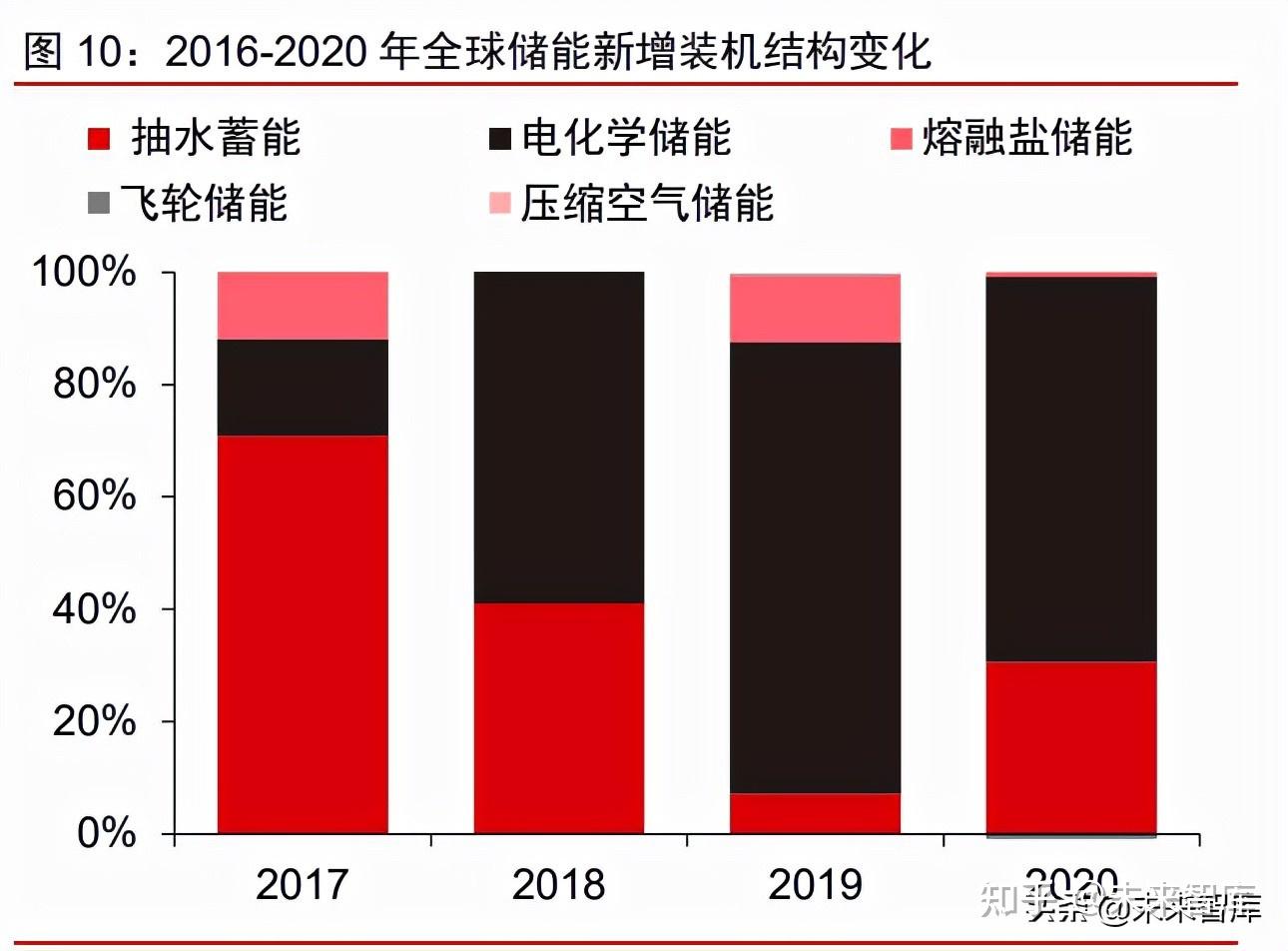

图片来源于网络,如有侵权,请联系删除