国家统计局城市司首席统计师王中华解读2025年3月份商品住宅销售价格变动情况统计数据

(原标题:国家统计局城市司首席统计师王中华解读2025年3月份商品住宅销售价格变动情况统计数据)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 4月16日,国家统计局城市司首席统计师王中华解读2025年3月份商品住宅销售价格变动情况统计数据。

图片来源于网络,如有侵权,请联系删除

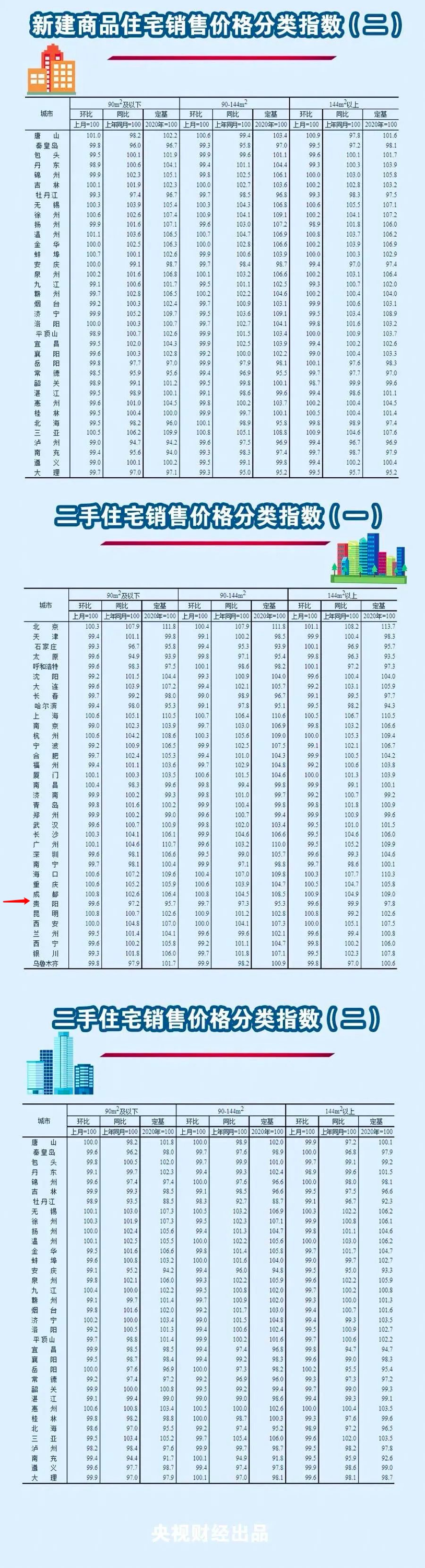

2025年3月份,住房市场成交活跃度提升,70个大中城市中,商品住宅销售价格环比上涨城市个数增加;一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;各线城市同比降幅均继续收窄。

一、一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄

3月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅与上月相同。其中,上海和深圳分别上涨0.7%和0.1%,北京和广州分别下降0.2%和0.1%。一线城市二手住宅销售价格环比由上月下降0.1%转为上涨0.2%。其中,北京、上海、深圳分别上涨0.5%、0.4%和0.3%,广州下降0.2%。

3月份,二线城市新建商品住宅销售价格环比持平,与上月相同;二手住宅环比下降0.2%,降幅比上月收窄0.2个百分点。三线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点;二手住宅环比下降0.3%,降幅收窄0.1个百分点。

3月份,70个大中城市中,新建商品住宅销售价格环比上涨城市有24个,比上月增加6个;二手住宅环比上涨城市有10个,比上月增加7个。

二、各线城市商品住宅销售价格同比降幅均继续收窄

3月份,一线城市新建商品住宅销售价格同比下降2.8%,降幅比上月收窄0.2个百分点。其中,上海上涨5.7%,北京、广州和深圳分别下降5.7%、7.2%和3.9%。一线城市二手住宅销售价格同比下降4.1%,降幅收窄0.8个百分点,其中北京、上海、广州和深圳分别下降2.1%、1.4%、8.7%和4.1%。

3月份,二线城市新建商品住宅和二手住宅销售价格同比分别下降4.4%和7.0%,降幅比上月分别收窄0.3个和0.4个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降5.7%和7.8%,降幅比上月均收窄0.2个百分点。

注释: