001314,重大资产重组!明日复牌!

(原标题:001314,重大资产重组!明日复牌!)

图片来源于网络,如有侵权,请联系删除

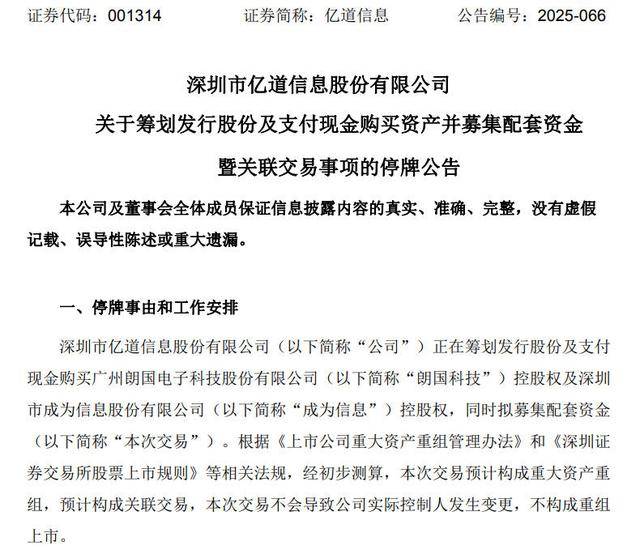

10月19日,亿道信息(001314)公告拟收购朗国科技与成为信息100%股权,同时募集配套资金。据悉,这是亿道信息围绕AIoT战略布局的新举措,交易的实施将帮助公司在消费与工业双场景布局基础上,向“感知―交互―场景”全链路解决方案提供商转型。

图片来源于网络,如有侵权,请联系删除

本次交易预计将构成上市公司重大资产重组,不过本次交易的审计及评估工作尚未完成,标的资产交易价格尚未确定。本次交易不构成重组上市。亿道信息将于10月20日复牌。

图片来源于网络,如有侵权,请联系删除

将优质资产直接注入上市公司

两家标的公司中,朗国科技主要聚焦智能显示与交互领域,产品矩阵覆盖智慧教育、智慧办公、智慧商业及家庭物联等多个场景。公告显示,朗国科技已与BenQ、鸿合、海信、iiyama、京东方等国内外行业头部企业建立长期战略合作。其中多元的应用场景,将为亿道信息打开新的市场空间。

成为信息是国内少数掌握超高频RFID(“射频识别”)核心技术的设备厂商之一。RFID技术作为物联网感知层的核心技术之一,发挥识别目标的作用。与传统条码识别相比,RFID具有非接触、批量读取、穿透性强、环境适应性好等显著优势。

公告显示,目前成为信息产品线已经涵盖RFID读写设备、工业平板电脑、条码扫描终端、工业手持终端等,其产品应用于物流、零售连锁、仓储、交通、医疗、金融、电力、畜牧、大型展会等行业,主要产品及品牌已在印度、欧洲、拉美、东南亚等地区占据部分市场份额。

亿道信息表示,通过本次交易可以将智能交互显示和RFID领域优质资产直接注入上市公司,两家标的公司均具有一定的营收和资产规模、良好的盈利能力及经营前景,因此,本次交易有利于增厚上市公司收入和利润,提升上市公司持续盈利能力。

AloT领域深度协同

除了简单的规模叠加,三家企业在AloT领域产业协同的可能也值得关注。

作为智能电子产品及方案提供商,亿道信息目前主要产品包括消费类电脑及平板产品、加固智能行业终端产品、XR及AIoT产品等。

在数字经济加速渗透各行业的当下,企业对智能终端的需求已从单一硬件采购转向系统化解决方案。“此次收购意在通过垂直整合产业链关键环节,完成从数据采集、边缘计算到智能交互的全链条能力构建。”分析人士表示。

从产业链协同的深度来看,亿道信息的智能电子产品终端设计能力、朗国科技的智能交互与控制平台技术、成为信息的RFID数据采集与行业定制化方案,三者有望共同构成“场景感知―数据采集―智能决策―终端实现”的技术闭环。

比如,目前亿道信息现有的加固笔记本电脑、加固平板等加固智能终端产品线,已在智能制造、交通运输等场景中应用。如果结合成为信息的RFID数据采集能力后,亿道信息可在智能制造的生产线追踪、智慧物流的仓储管理、智慧零售的供应链管理等场景中,提供从数据采集到终端呈现的全流程服务。

值得注意的是,两家标的企业均曾接受过上市辅导,公司治理规范性与业务成熟度已历经验证。亿道信息预期,随着三方后续在研发、供应链、渠道等方面的资源整合,将有效降低边际成本。

来源:e公司

责编:李丹

校对:杨立林

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes