氢能行业估值最高的公司,被容许有更长的亏损周期

(原标题:氢能行业估值最高的公司,被容许有更长的亏损周期)

图片来源于网络,如有侵权,请联系删除

导语:国氢科技曾在路演中预测:2025可实现年营收50亿元。但几千万元的实际营收与这一目标相比,还有巨大差距。

图片来源于网络,如有侵权,请联系删除

01 顶层设计

图片来源于网络,如有侵权,请联系删除

氢能发展最关键的因素之一――绿氢降本增效的新进展,或进一步加速氢能格局重构。

4月24日,比亚迪(002594.SZ)公布电解水制氢催化电极技术专利,使其制氢设备成本直降30%。

这位重量级玩家,同时也是刚刚进入IPO进程的国家电投集团氢能科技发展有限公司(下称“国氢科技”)强劲对手。

4月中旬,国氢科技完成上市保荐承销机构遴选,标志着这家氢能独角兽正式冲刺IPO。

作为中国氢能领域估值最高的创业公司,国氢科技近年融资动作频繁。

早在2020年,国氢科技即完成A轮3.9亿元融资,投后估值10亿元;2022年6月A+轮融资后估值翻了三倍至41亿元;同年12月嘉兴国禾、川投集团、中国信达等11家战略投资者进入,推高估值再度暴增至130亿元,刷新国内氢能行业单轮融资纪录。

此后国氢科技再接再厉,2024年11月又完成C轮融资。

如此迅猛的融资节奏和估值扩张速度,使国氢科技成为名副其实的“国家队”独角兽。

这种估值膨胀底层逻辑,是政策预期与产业势能的复合作用。

作为国电投旗下唯一氢能平台,公司以"燃料电池系统+PEM制氢装备"双轮驱动战略,深度绑定大安风光制绿氢合成氨等国家级示范项目,其技术路线选择亦踩中"绿氢替代"的政策。

国氢科技的资本叙事,离不开国电投集团的顶层设计。

作为五大发电集团中资产证券化率最低、且负债率高居不下的央企,国家电投正通过"专业平台+资产重组"模式优化资本结构。

因此,国氢科技IPO不仅是氢能板块的独立估值,更是集团资本棋局的关键落子。

通过引入社会资本改善报表,预计可降低集团整体资产负债率。并且,打造氢能专属上市平台,也为后续注入氢能优质资产预留操作空间。

这种"产融结合"战略在集团内部早有先例。远达环保(600292.SH)通过资产置换转型水电平台,电投产融(000958.SZ)重组聚焦核电资产,均是专业化上市平台的典型范式。

对国氢科技而言,央企背书赋予其低价获取资金、在风光大基地配套制氢等国家级工程中占据先发优势的护城河。并且,国氢也能被容许有更长亏损周期。

可以预见,在国氢科技IPO过程中和上市后,大股东国电投仍会利用其在新能源电力、储能、交通领域的项目资源,为国氢科技拓展绿氢制取和燃料电池应用场景创造条件。

这种央企背书,是民营氢能企业难以企及的优势,也是投资者给予国氢科技较高估值的重要原因之一。

但与未来蓬勃高涨的预期形成鲜明对比的,是公司现实业绩。

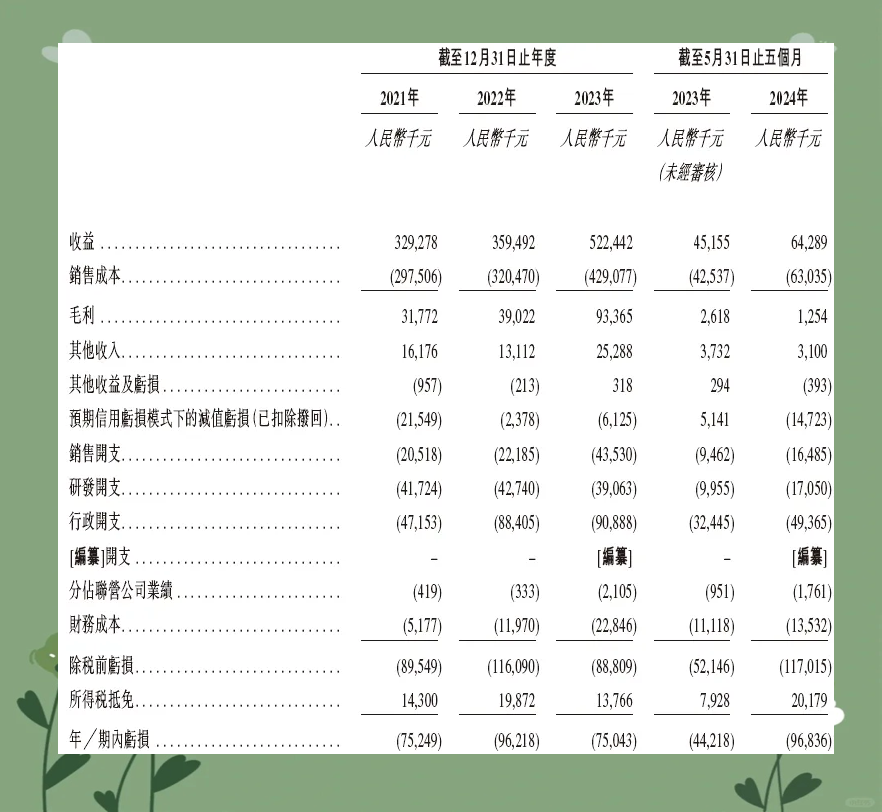

北京产权交易所信息显示,截至2022年8月末,国氢科技资产总额37.41亿元,负债总额18.95亿元;当年前三季度营收仅3615万元,净亏损达1.57亿元。

再往前三年,公司更是持续亏损:2019年至2021年净亏损分别约5,480万元、1.18亿元和3.26亿元,2022年前8个月已亏损1.57亿元。

也就是说,在估值一路飞涨的同时,国氢科技的主营业务尚未产生可观收入,亏损额反而逐年扩大。

公司曾在增资路演中乐观预测:2025年可实现年营收超50亿元。但所披露的几千万元的实际营收与这一目标相比,无疑还有巨大差距。

在国氢科技最初制定的混改路线图中,原计划2023年启动IPO并在2025年前完成上市,如今进度已推迟。若上市窗口继续延后,资本方的退出压力和焦虑情绪势必再度上升。

02 都在裸泳?

国氢科技的财务困境并非个案,而是整个氢能产业链的集体写照。

根据中国汽车工业协会数据,2024年中国燃料电池汽车全年产销量分别为5548辆和5405辆,同比分别下滑10.4%和12.6%。氢燃料车推广多年来,出现了罕见的年度下降。

前期示范推广补贴的刺激下迅速增长的市场,正面临增速放缓甚至需求不足的挑战。

这种需求端的结构性收缩,也迅速传导至产业链中游。

行业龙头亿华通(688339.SH)2024年亏损同比扩大86%,重塑能源(2570.HK)连续四年亏损超20亿元。 上市企业普遍陷入"营收失速-亏损扩大-再融资补血"的循环。

笔者深入剖析行业盈利模型,发现了这一“融资依赖型循环”三重问题。

其一,技术迭代速度与商业回报周期错配。PEM电解槽、金属双极板等核心技术仍处快速进化阶段。企业被迫将融资金额的三成以上投入研发,形成"研发投入-技术迭代-设备贬值"的负向循环。

其二,规模效应缺失导致边际成本居高不下。当前国内加氢站日均加注量不足200kg,远低于800kg的盈亏平衡点。设备利用率低下,使单位氢气成本难以下降。

其三,政策补贴退坡与市场化定价机制尚未形成剪刀差。2024年多地加氢站运营补贴退坡超30%,但终端用氢价格仍受制于工业用氢定价体系,难以传导至消费端。

中国氢能产业的蓬勃兴起,很大程度上得益于政策扶持和财政补贴的强力驱动。

从早期的研发支持、示范运行补助,到近年“以奖代补”的燃料电池汽车示范城市群项目,政府为培育氢能市场投入了真金白银。

然而,这种高度依赖政策输血的发展模式也埋下了泡沫隐忧。一旦补贴退坡或政策风向转变,尚未站稳脚跟的氢能企业可能面临“断奶”考验。

早期不少城市为抢占氢能高地,推出了力度空前的补贴政策。例如,建设一座加氢站,财政补助通常会高达数百万元甚至上千万元,运营阶段还有按公斤氢气补贴的激励以刺激氢气消费。

然而,随着地方财政压力增大,不少城市已开始逐年降低补贴标准,部分地区加氢站运营补贴年退坡幅度超过30%。

总体来看,未来几年无论中央还是地方,对氢能产业的直接补贴强度都可能逐渐减弱。

那些依赖财政输血的"温室企业"面临出清,具备技术沉淀与生态整合能力的头部玩家,将收割其他中尾部玩家的血色红利。

多家已上市的氢能企业的业绩,印证了当前行业盈利难题的严峻。这也从侧面说明,目前氢能公司扎堆上市,更深层的动机在于通过融资“续命”。

例如,2024年11月登陆港股的国富氢能(2582.HK),主营液氢容器、加氢站设备等。上市前几年,净利润持续为负,2021年至2024年初净亏损均在7,500万元~9,700万元区间。

同年次月在香港上市的重塑能源(2570.HK),专注燃料电池电堆及系统研发,其财务表现更加惨烈:2021年亏损6.54亿元、2022年亏损5.46亿元,2023年亏损5.78亿元。

长期巨额亏损,令这些公司对外部融资形成强依赖。IPO募集资金很大程度上被用于弥补亏损和维持日常运营。

可以说,没有资本市场的输血,这些尚未盈利的氢能企业难以支撑高昂的研发和产业化投入。上市融资成为它们继续生存和发展的必要手段,但也将亏损风险部分转嫁给了公众投资者。

03 拐点在何方

对于即将冲击科创板的国氢科技而言,上述同行的境遇,既是前车之鉴也是现实缩影。

国氢科技目前同样处于烧钱拓展阶段。公司累计已融资超过70亿元人民币,主要用于燃料电池和制氢核心技术攻关、生产基地建设和市场开拓。

尽管背靠央企且融资规模空前,但只要产业尚未大规模商业化,公司大概率仍将持续亏损。

从资本市场反应看,投资者对氢能企业的包容并非没有上限:如果长期看不到盈利曙光,二级市场股价和公司估值终将回归理性。

当初追捧独角兽的投资人,在一次次增资后收益寥寥,甚至可能面临账面浮亏。

技术优势要转化为商业成功,实现由烧钱向赚钱的转变,很大程度上取决于产业环境成熟,实现从“政策市”到真正市场化的转变。

首要因素,便是绿氢成本的下降和供应的充足。

业内曾预计,2025年前后中国绿氢成本有望从20元/公斤降至约15元/公斤,从而使氢能应用迎来平价拐点。

如果这一预期实现,国氢科技的PEM电解槽业务将直接受益,下游市场需求可能呈指数级增长。公司估值中对于未来氢气大规模应用的乐观假设也将更有依据。

但如果绿氢成本拐点迟迟不至,企业苦心研发的大型电解槽装置,可能面临市场迟滞的风险,投入难以快速转化为产出。

氢能终端应用市场的培育速度同样关键。如果未来两三年内,氢能在交通、发电、工业等场景的商业化应用未达预期,国氢科技广泛布局的优势就难以兑现成相匹配的收入增长,高估值的合理性将受到拷问。

中国氢能产业经历前几年的资本狂热和政策扶持后,产业链各环节正回归理性,进入比拼内功的阶段。

2025年,国氢科技和中国氢能产业,一起站在了十字路口。