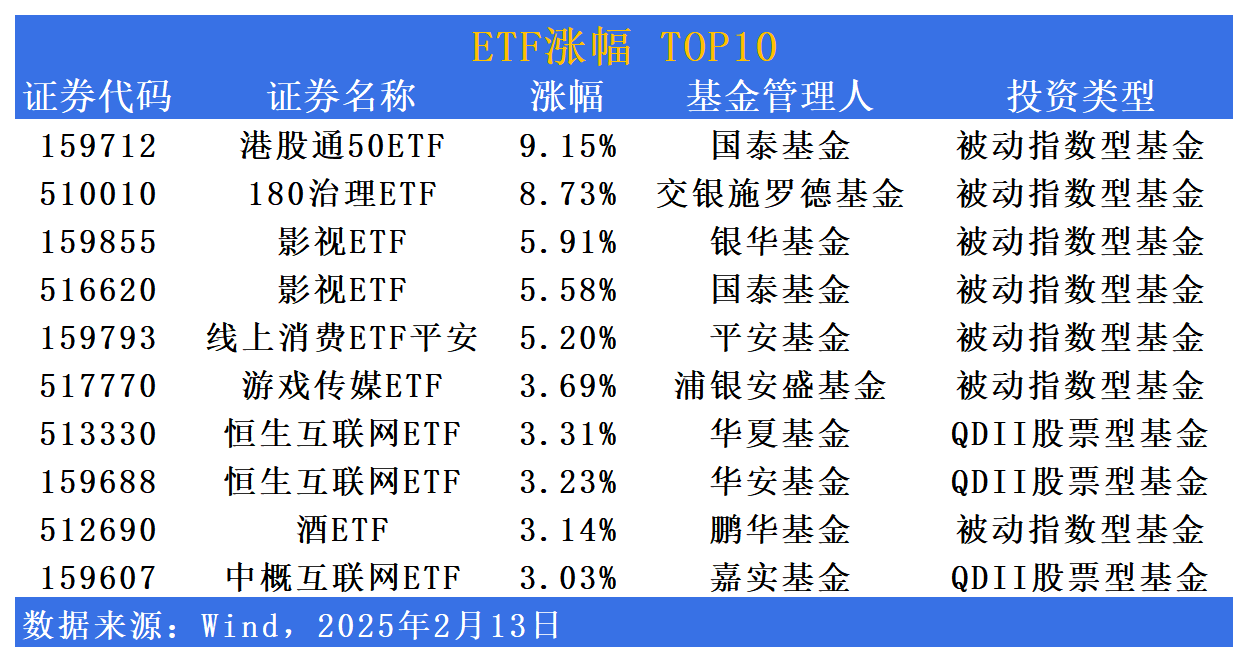

创业板50指数ETF今日合计成交额10.63亿元,环比增加34.01%

67235

2025月04月30日

(原标题:创业板50指数ETF今日合计成交额10.63亿元,环比增加34.01%)

图片来源于网络,如有侵权,请联系删除

统计显示,创业板50指数ETF今日合计成交额10.63亿元,环比上一交易日增加2.70亿元,环比增幅为34.01%。

图片来源于网络,如有侵权,请联系删除

具体来看,华安创业板50ETF(159949)今日成交额8.56亿元,较上一交易日增加3.12亿元,环比增幅为57.29%;景顺长城创业板50ETF(159682)今日成交额1.18亿元,较上一交易日增加4433.55万元,环比增幅为59.89%;国泰创业板50ETF(159375)今日成交额1331.78万元,较上一交易日增加764.41万元,环比增幅为134.73%。

按成交金额环比增加看,创业板50ETF华泰柏瑞(159383)、富国创业板50ETF(159371)等今日成交额较上一交易日分别增加223.37%、172.67%,增幅居前。

从市场表现看,截至收盘,创业板50指数(399673)上涨0.84%,跟踪创业板50指数的相关ETF今日平均上涨0.94%,其中,涨幅居前的有创业板50ETF华泰柏瑞(159383)、创50ETF(159681)等,今日分别上涨1.26%、1.08%。(数据宝)

创业板50指数ETF4月30日成交额变动

| 基金代码 | 基金简称 | 今日涨跌幅 | 今日成交额 | 较上一交易日 增加 |

环比增幅 |

|---|---|---|---|---|---|

| 159949 | 华安创业板50ETF | 0.95% | 8.56亿元 | 3.12亿元 | 57.29% |

| 159682 | 景顺长城创业板50ETF | 0.73% | 1.18亿元 | 4433.55万元 | 59.89% |

| 159375 | 国泰创业板50ETF | 0.96% | 1331.78万元 | 764.41万元 | 134.73% |

| 159373 | 嘉实创业板50ETF | 0.78% | 2325.73万元 | 488.08万元 | 26.56% |

| 159367 | 华夏创业板50ETF | 0.78% | 118.43万元 | 69.91万元 | 144.06% |

| 159371 | 富国创业板50ETF | 0.90% | 65.80万元 | 41.67万元 | 172.67% |

| 159383 | 创业板50ETF华泰柏瑞 | 1.26% | 43.93万元 | 30.34万元 | 223.37% |

| 159370 | 创50ETF工银 | 0.97% | 51.65万元 | -76.71万元 | -59.76% |

| 159681 | 创50ETF | 1.08% | 4905.68万元 | -9957.33万元 | -66.99% |