长城汽车获得发明专利授权:“控制方法、座椅控制器及计算机可读存储介质”

65147

2025月05月03日

证券之星消息,根据天眼查APP数据显示长城汽车(601633)新获得一项发明专利授权,专利名为“控制方法、座椅控制器及计算机可读存储介质”,专利申请号为CN202310033600.7,授权日为2025年5月2日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本申请适用于车载座椅控制技术领域,提供了控制方法、座椅控制器及计算机可读存储介质,包括:接收驱动信号,驱动信号用于驱动锁止电机控制锁止装置的状态,响应于驱动信号,按照占空比随时间的增加而减小的预设规则确定驱动锁止电机的至少一个占空比,根据至少一个占空比驱动锁止电机,以使锁止装置达到预设状态。本申请提出一种对锁止电机的上锁和解锁过程进行控制的方法,使得锁止电机能够以比较小的转速控制锁止装置上锁或者解锁的机械动作,降低了机械碰撞过程产生噪音,延长了锁止电机的使用寿命。

图片来源于网络,如有侵权,请联系删除

今年以来长城汽车新获得专利授权1025个,较去年同期增加了88.77%。结合公司2024年年报财务数据,2024年公司在研发方面投入了92.84亿元,同比增15.27%。

数据来源:天眼查APP

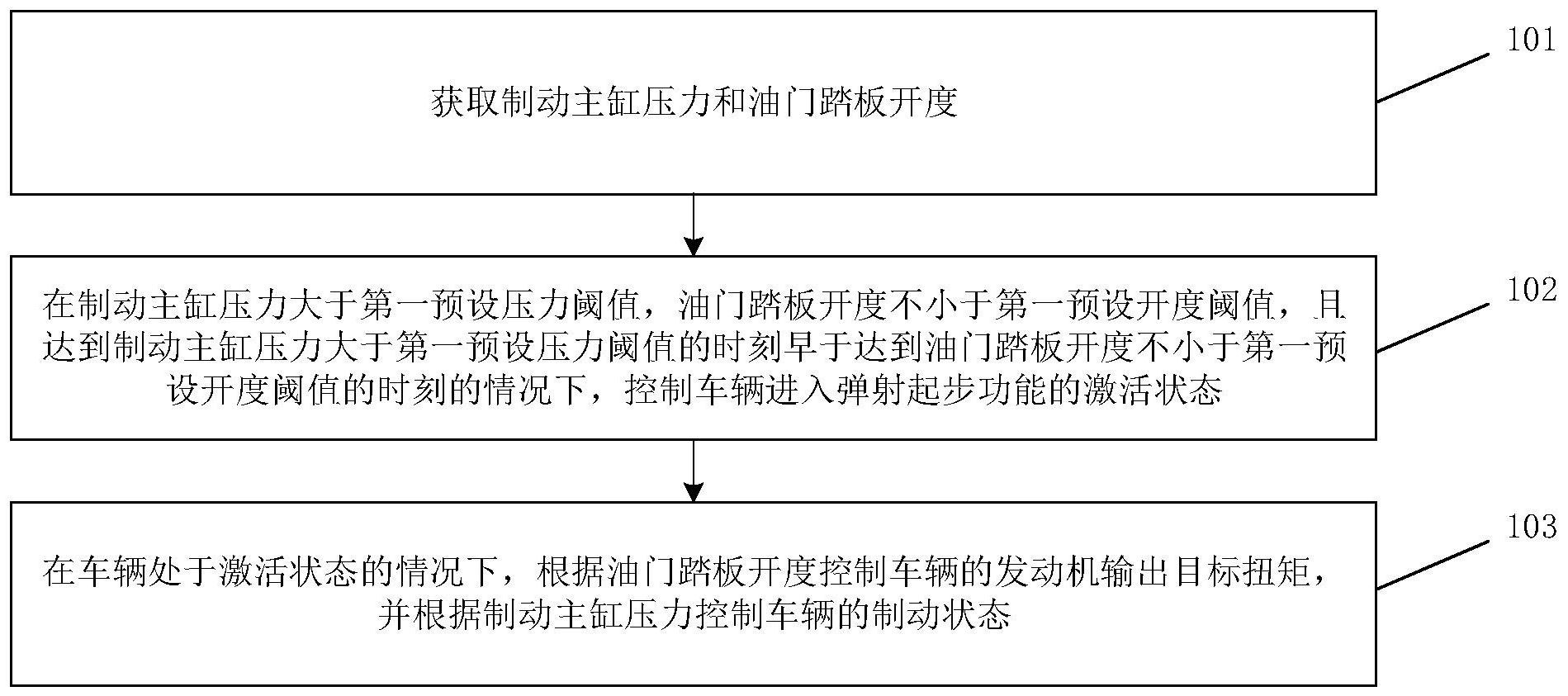

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。