佳电股份:公司于2025年4月25日在巨潮资讯网上披露了《市值管理制度》

65356

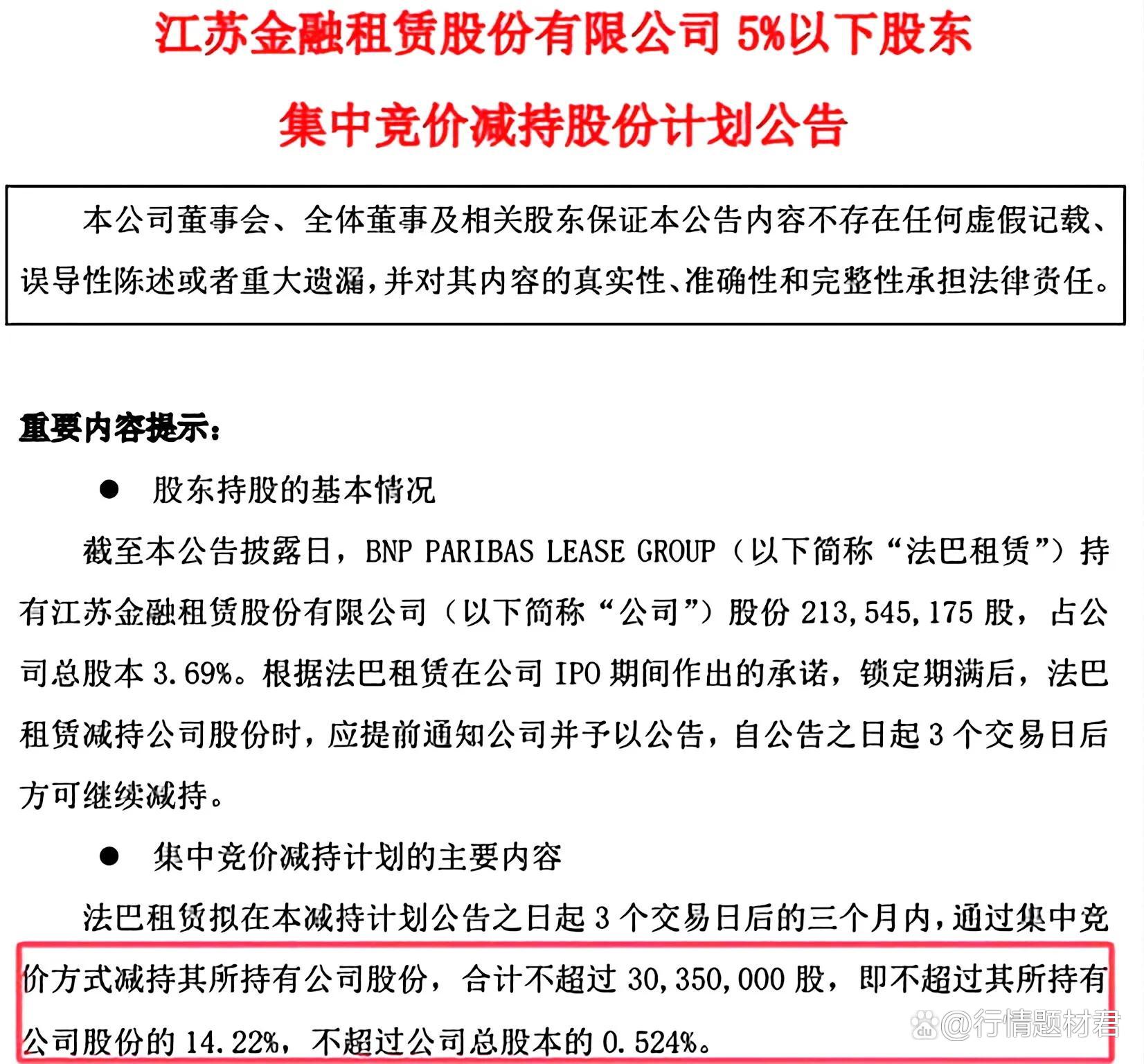

2025月05月08日

证券之星消息,佳电股份(000922)05月07日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:公司对外宣传是一个很优秀的公司,但股价缺一直萎靡不振,跌破公司的增发价,请问公司有什么举措维护股价,给投资者信心,

佳电股份董秘:尊敬的投资者您好! 公司于2025年4月25日在巨潮资讯网上披露了《市值管理制度》,相关内容可关注该制度,感谢您对公司的关注。

投资者:截止到4月30日公司股东户数是多少?多谢

佳电股份董秘:尊敬的投资者您好! 截至2025年4月30日,公司股东总数为27841。感谢您对公司的关注。

投资者:国家新增2000亿核能核电投资,对公司相关产品需求增大。公司已有产能是否可以满足后续这2000亿订单的需求?是否需要增加产能?谢谢

佳电股份董秘:尊敬的投资者您好! 公司主氦风机成套产业化项目已建设完成,已投产运行,目前公司暂时无需增加产能,感谢您对公司的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。