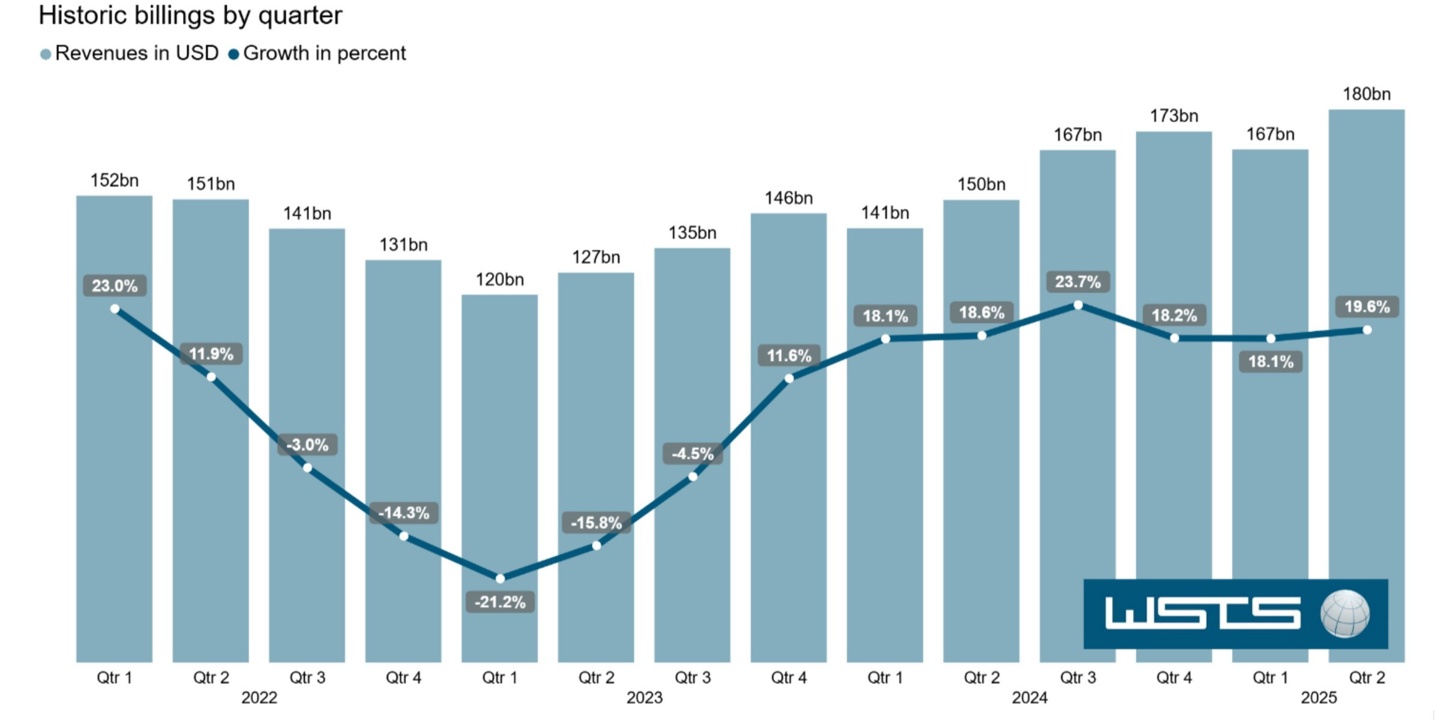

Sensor Tower:9月全球玩家在手游上的支出达到约66亿美元 环比下降8%

70684

2025月10月14日

(原标题:Sensor Tower:9月全球玩家在手游上的支出达到约66亿美元 环比下降8%)

图片来源于网络,如有侵权,请联系删除

人民财讯10月14日电,Sensor Tower数据显示,2025年9月,全球玩家在App Store和Google Play手游上的支出达到约66亿美元,环比下降8%。其中,美国市场以21亿美元的收入(占比32%)继续稳居全球手游市场榜首,中国iOS市场和日本市场则分别以15.3%和12%的份额位列其后。

图片来源于网络,如有侵权,请联系删除