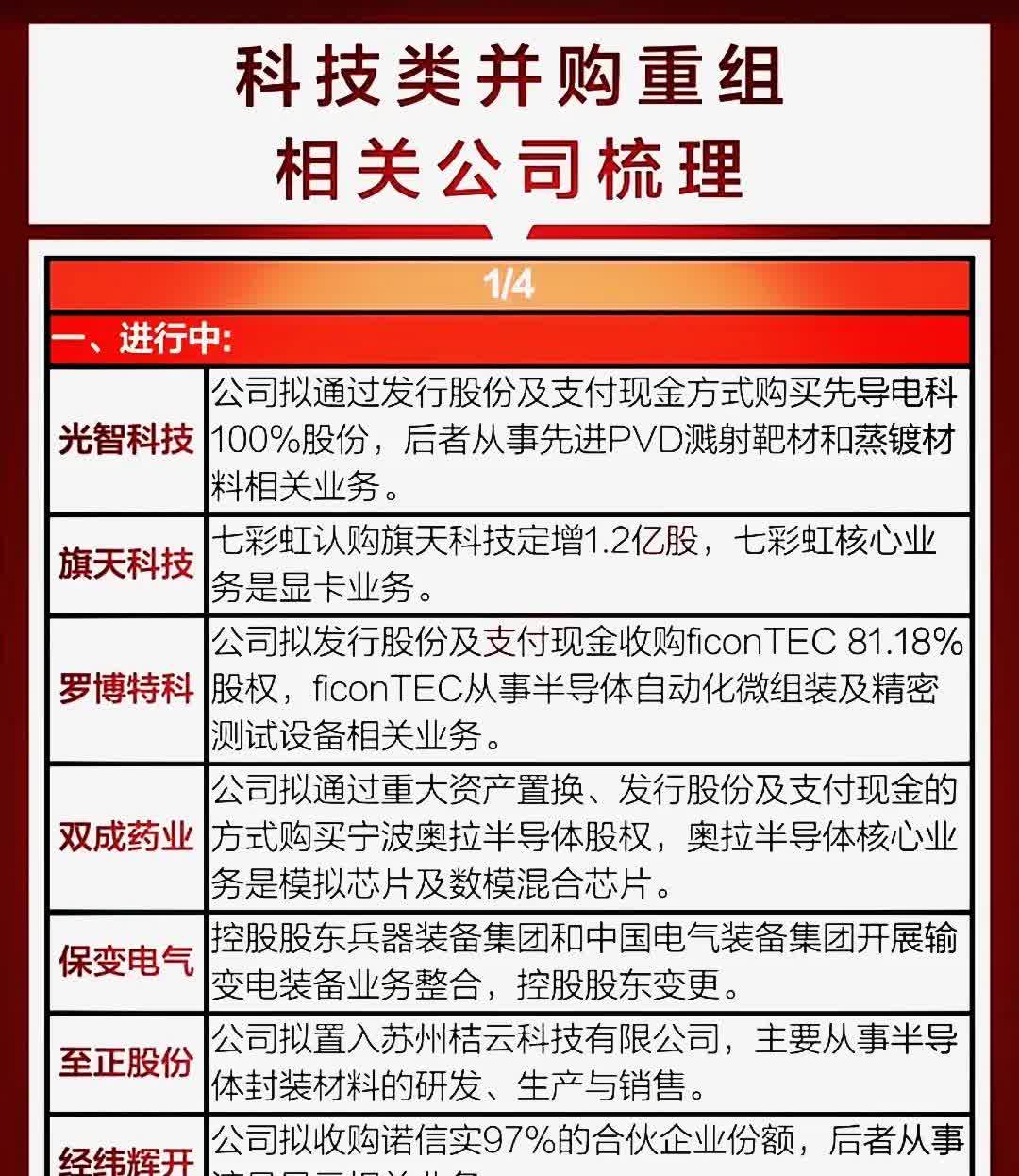

熵基科技(301330.SZ):拟收购龙之源科技55%股权并取得其控制权

58640

2025月05月12日

(原标题:熵基科技(301330.SZ):拟收购龙之源科技55%股权并取得其控制权)

图片来源于网络,如有侵权,请联系删除

格隆汇5月12日丨熵基科技(301330.SZ)公布,2025年5月12日,本公司与禹孟初、李伟华、乘天有限、龙鼎兴、龙聚鑫、龙合鑫、龙溢鑫、沃龙汇、李伟雄及标的公司签署了《收购意向协议》,公司拟以现金方式收购禹孟初、李伟华、乘天有限、龙鼎兴、龙聚鑫、龙合鑫、龙溢鑫、沃龙汇、李伟雄持有的标的公司合计55%的股权。

图片来源于网络,如有侵权,请联系删除

据悉,龙之源是一家专注于智能户外领域音视频设备、光学设备的公司,主要产品涵盖智能户外使用的追踪相机、测距仪、夜视仪等,业务涵盖了 ID 设计、软硬件设计、制造生产,获评国家级高新技术企业、国家级专精特新"小巨人"企业。龙之源目前主要业务是为多家户外专业品牌提供 ODM 服务,同时有少量自有品牌产品通过境外电商渠道进行销售。

图片来源于网络,如有侵权,请联系删除

通过本次收购,可拓宽公司智慧生活业务领域向户外延伸,丰富智能户外业务场景下的产品阵列。若本次收购顺利实施,龙之源将成为公司的控股子公司。