2025年西药行业发展前景预测及产业投资报告

图片来源于网络,如有侵权,请联系删除

已突破传统“化学合成药物”的单一标签,演变为集生物技术、基因工程、数字化医疗于一体的综合性产业。作为医药领域的重要组成部分,其核心价值从“疾病治疗”转向“健康管理”,涵盖化学药、生物制剂、基因疗法等多元形态,并延伸至伴随诊断、患者管理、疗效追踪等全周期服务。

图片来源于网络,如有侵权,请联系删除

一、发展前景预测:四重趋势与战略机遇

1.技术驱动:生物药与AI深度融合

生物药爆发:生物类似药与生物创新药将成为增长引擎。预计到2030年,生物药市场规模将突破万亿元,其中肿瘤坏死因子(TNF)抑制剂、PD-1/PD-L1抑制剂等大单品竞争加剧,而双抗、ADC、CAR-T等新技术平台将推动差异化竞争。

AI制药普及:AI技术渗透至药物研发全链条。例如,晶泰科技通过量子物理+AI算法预测分子性质,将先导化合物优化时间从18个月缩短至6个月;英矽智能利用生成式AI设计特异性DDR1抑制剂,从靶点确认到临床前候选化合物(PCC)仅用18个月。

2.需求升级:老龄化与消费分级共存

银发经济:老年慢性病用药需求激增。针对高血压、糖尿病、阿尔茨海默病等疾病的创新药研发加速,例如诺华的“小干扰RNA(siRNA)降脂药”通过半年一针实现长效降脂,患者依从性提升80%;礼来的“GLP-1/GIP双受体激动剂”通过多靶点调节实现减重与降糖双重获益,肥胖症适应症市场潜力巨大。

消费分级:高端医疗与普惠医疗并行。高净值人群倾向选择细胞治疗、基因疗法等前沿技术,例如传奇生物的“CAR-T疗法”治疗多发性骨髓瘤完全缓解率(CR)达73%,但单次治疗费用超百万元;基层市场依赖集采药品与仿制药,例如通过一致性评价的氨氯地平、阿托伐他汀等品种,价格降幅超90%,惠及亿万患者。

3.政策赋能:医保改革与审评提速

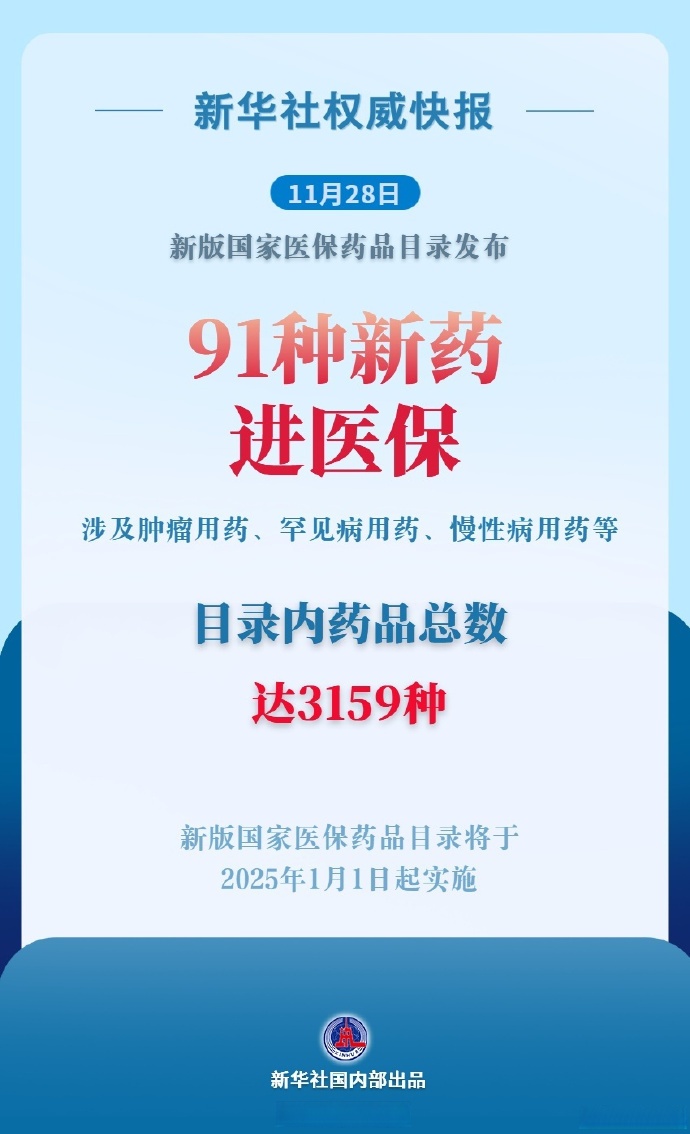

医保支付倾斜:创新药医保准入加速。2025年新版医保目录新增91种药品,其中肿瘤药、罕见病药占比超50%,例如荣昌生物的“维迪西妥单抗”通过谈判纳入医保,治疗胃癌患者年治疗费用从50万元降至10万元。

审评审批改革:附条件批准与优先审评常态化。例如,康方生物的“PD-1/CTLA-4双抗”通过附条件批准上市,治疗宫颈癌客观缓解率(ORR)达47.6%,较化疗提升30%;真实生物的“阿兹夫定片”通过优先审评获批新冠适应症,从申报到获批仅用时10个月。

二、产业投资报告:赛道选择与风险规避

据中研普华产业研究院分析:

1.投资热点:创新药与高端制剂

创新药研发:聚焦肿瘤、自免、代谢等领域。例如,和黄医药的“呋喹替尼”通过差异化结构(三氟甲基取代)提升选择性,治疗结直肠癌无进展生存期(PFS)延长至9.3个月,获FDA批准上市;加科思的“SHP2抑制剂”通过变构抑制机制克服耐药,与PD-1/PD-L1联用治疗实体瘤潜力巨大。

高端制剂突破:缓控释、脂质体、微球等技术提升药物依从性。例如,绿叶制药的“利培酮微球”通过皮下注射实现一月一次给药,复发率降低40%;石药集团的“两性霉素B脂质体”通过纳米包裹技术降低肾毒性,治疗深部真菌感染死亡率下降25%。

2.风险规避:政策与研发双轮驱动

政策风险:需密切关注医保谈判、集采扩面等政策。例如,2025年胰岛素专项集采中,通化东宝、甘李药业等企业通过以价换量维持份额,但单品利润空间压缩;而未中标企业则面临市场份额清零风险。

研发风险:需警惕靶点内卷、临床失败等挑战。例如,PD-1/PD-L1赛道拥挤,超150个在研项目同质化竞争;而罗氏的“TIGIT单抗”因三期临床未达主要终点,研发进度滞后。

3.长期价值:全产业链布局与生态构建

纵向整合:从原料药到制剂一体化。例如,普洛药业通过“API+CDMO”模式,为诺华、罗氏等跨国药企提供中间体与制剂生产服务,毛利率提升至30%;新和成通过生物发酵技术生产维生素、辅酶Q10等原料药,成本控制能力行业领先。

横向协同:药企与CRO、CMO、互联网医疗企业合作。例如,药明康德通过“CRDMO”模式(合同研究、开发与生产),为全球客户提供从药物发现到商业化生产的全流程服务;泰格医药通过数字化临床管理平台,将受试者入组速度提升50%。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。