宁德时代获得发明专利授权:“一种负极材料、碳框架材料及其制备方法”

59267

2025月06月07日

证券之星消息,根据天眼查APP数据显示宁德时代(300750)新获得一项发明专利授权,专利名为“一种负极材料、碳框架材料及其制备方法”,专利申请号为CN202210849170.1,授权日为2025年6月6日。

图片来源于网络,如有侵权,请联系删除

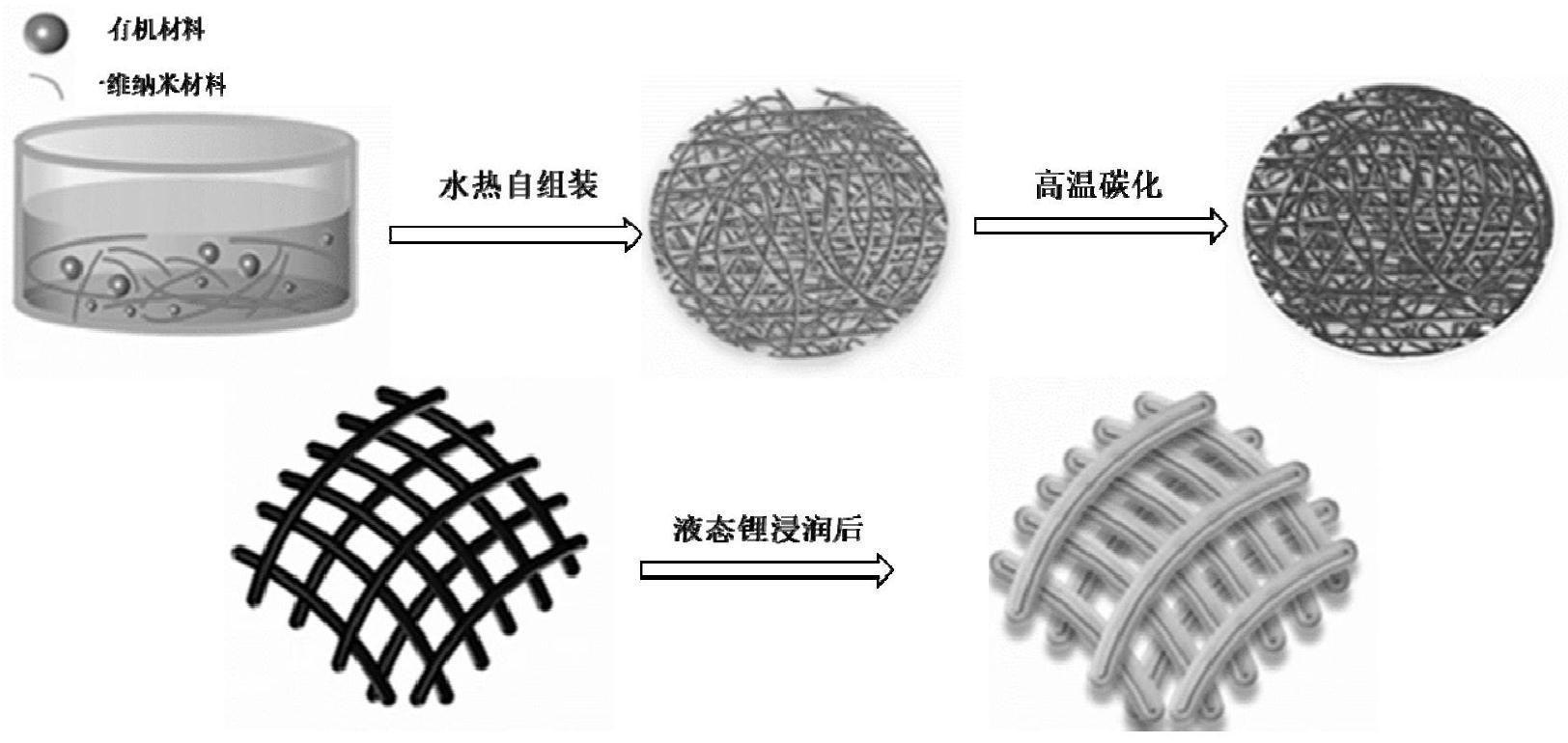

专利摘要:本申请涉及一种负极材料,包括碳框架材料和负极活性物质。碳框架材料包括三维网络骨架。负极活性物质分布在碳框架材料的三维网络骨架中。负极活性物质包括碳质材料。碳框架材料具有三维网络骨架,抗压能力强,通过将负极活性物质笼封装隔离在三维网络骨架中,能够使骨架中的多孔结构作为缓冲层充分吸收、减弱由负极活性物质嵌锂脱锂所释放的不均匀应力。由于不均匀应力被分散均匀,负极活性物质之间的应力叠加效应也被相应削弱,因此宏观上表现出了负极膨胀率降低,进而提升了电芯的循环存储性能。本申请还涉及一种碳框架材料及其制备方法、负极极片及其制备方法、二次电池、电池模块、电池包和用电装置。

图片来源于网络,如有侵权,请联系删除

今年以来宁德时代新获得专利授权1982个,较去年同期增加了25.84%。结合公司2024年年报财务数据,2024年公司在研发方面投入了186.07亿元,同比增1.37%。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。