“宁王”陷6000万货款纠纷 换电业务发展遇阻

(原标题:“宁王”陷6000万货款纠纷 换电业务发展遇阻)

图片来源于网络,如有侵权,请联系删除

近日,动力电池行业巨头宁德时代(300750.SZ)因拖欠货款被供应商瀚川智能(688022.SH)告上法庭,引起业内广泛关注,也将宁德时代换电业务的困境推向台前。

图片来源于网络,如有侵权,请联系删除

瀚川智能在5月23日发布公告称,公司与宁德时代及其子公司时代电服和时代骐骥就换电站先后签署多份合同及订单,公司按照合同及订单约定履行了交货、安装调试等义务,宁德时代及其子公司将设备投入运营,却未按照合同及订单约定履行相应的付款义务,已构成严重违约。根据公告,此次诉讼、仲裁共涉及四起案件,案件所涉合同发生在2021―2024年,涉案金额合计6087.99万元。

图片来源于网络,如有侵权,请联系删除

宁德时代作为动力电池领域的行业龙头,电池装机量位居行业前列。2024年,宁德时代实现营业收入3620.13亿元,同比下降9.7%;净利润为507.45亿元,同比增长15.01%。2025年一季度,其营业收入847.05亿元,同比增长6.18%;净利润139.63亿元,同比增长32.85%。截至5月29日,宁德时代A股市值达1.15万亿,港股市值1.41万亿。

瀚川智能则是一家智能制造装备方案供应商,主要从事汽车电子、新能源等行业智能制造装备的研发、设计、生产、销售及服务。瀚川智能于2019年登陆科创板,截至5月29日总市值23.74亿。

宁德时代作为行业“巨无霸”,出现拖欠货款的情况,令业界倍感意外。经济观察报就此采访宁德时代,其内部人士以“在开会”为由未作回应。瀚川智能则对经济观察报透露,因个别产品存在争议,宁德时代不仅拒绝支付全部尾款,还故意拖延验收。“宁德时代作为行业领头羊,资金充裕,此次欠款事件令人始料未及,背后大概率隐藏着复杂的商业纠葛。”胜利鸟战略咨询分析师陈庆庆表示。

拖欠货款背后

事件发生后,瀚川智能方面接受了经济观察报的采访,其表示在与宁德时代合作的过程中,因对方市场地位强势,瀚川智能在签订协议、履约过程中遭受不公平对待。“宁德时代利用市场优势地位与我方签订的框架协议,强制性规定了片面限制我方权利、扩大我方责任的不公平的格式条款。在合同实际履行过程中,宁德时代通过拖延验收、实际投入使用但不出具验收证明以及因个别设备的争议而拒付整批设备货款等方法阻扰我方债权的实现。”瀚川智能一位内部人士对经济观察报表示。

据该人士提供的信息,瀚川智能主要为宁德时代提供换电站设备,2021年以来双方签订多项供货协议,但宁德时代及其子公司在验收阶段出现各种纠纷,多个订单只收到前期部分款项,尾款迟迟未付。其列举了两个典型案例,展示了欠款的详细情况:2021年11月15日,双方签订采购换电站设备订单,含税总价1017万元,付款方式为预付30%、货到付20%、验收合格付30%、验收合格360天付20%,如今设备早已投入使用,但宁德时代仅支付508.5万元,剩余款项至今未付;2022年12月12日,双方再次签订重卡换电站设备订单,含税总价542.4万元,付款方式相同,宁德时代同样只支付了一半货款。此外,宁德时代子公司时代电服、时代骐骥在与瀚川智能的合作中,也均出现违约行为。“在提起诉讼、仲裁前我司就货款支付事宜与宁德时代展开多轮磋商,没有达成一致,最后不得已采取诉讼手段,目前仲裁案件已立案受理。”上述瀚川智能人士表示。

陈庆庆分析认为,宁德时代此次拖欠的大部分是尾款,这说明在产品交付阶段可能存在了某种分歧,双方未能妥善处理。根据瀚川智能对经济观察报的描述,宁德时代在验收过程中,因个别设备的争议而拒付整批设备货款,表明双方可能就部分产品的质量存在争议。但瀚川智能表示,即便个别产品有争议,也不应成为其拒付全部设备款的理由,因为这些产品已经实际投入使用,然而宁德时代却不出具验收证明。

如果供应商的部分产品存在问题,采购商是否应该支付货款?北京大成律师事务所合伙人魏士廪告诉经济观察报,这要视具体细节情况而定。“是否支付货款要看不合格的具体方面是什么,就不合格的地方两方沟通情况如何,是否要求供应商继续改进,以及供应商是否有后续改进和完善等。如果采购方将产品投入了运营,并且对后期运营没有实质性影响,并非实质性不合格,那后续款项还是需要支付;如果有实质性影响,则需要考虑影响的程度来决定后续相应价款是否应该支付以及支付比例的合理性。”魏士廪表示。

宁德时代换电遇阻

上述瀚川智能人士对经济观察报表示,基于宁德时代是公司的大客户之一,其拒付货款的行为给公司带来了严重影响,主要表现在营业收入和利润相关指标上。

数据显示,瀚川智能自2023年出现亏损,并在2024年亏损扩大。其2024年营业收入为4.74亿元,同比下降64.61%,归母净利润亏损达11.03亿元。瀚川智能方面称,基于目前的情况,公司针对新能源业务的电池设备和充换电设备进行了战略性收缩调整。这也反映出当前换电市场拓展的困境。

事实上,宁德时代的换电业务同样进展不顺。资料显示,宁德时代在2021年开始试水换电业务,并于2022年1月发布了换电服务品牌EVOGO,以动力电池生产商的身份进军换电市场。宁德时代在换电业务上野心勃勃,宣布要在两三年时间内建成全球规模最大的换电服务网络,到2025年将建1000座乘用车换电站和300座重卡换电站,其先后成立了全资子公司时代骐骥和时代电服,分别负责商用车换电和乘用车换电业务。

宁德时代的换电业务成立几年以来,仅与一汽奔腾、爱驰汽车、神龙汽车达成换电合作协议,但奔腾NAT、富康ES600等车型市场销量低迷,爱驰汽车被申请破产清算,宁德时代的换电业务“出师不利”。此外,宁德时代的换电站建设速度也远不及预期,目前换电站总数仅几十座。

2024年初,宁德时代与滴滴达成合作,切入网约车市场以提升市场份额,但效果不佳。到了2025年,宁德时代再度扭转换电业务模式,结束单打独斗,转而联手其他企业。2025年3月,宁德时代与蔚来签署战略合作协议,表示将共同构建换电网络,并将推进对蔚来能源25亿元人民币的战略投资。2025年4月,宁德时代与中国石化签署合作协议,共同推进全国换电网络建设,今年内建设至少500座,长期目标是10000座。

虽然目标激进,但宁德时代在换电领域能够走多远还尚未可知。不可否认的是,在换电业务上宁德时代前期近四年的探索基本宣告失败,而放弃自建换电站,切换至与其他企业合作运营后,其与以往换电供应商的合作关系也面临重构,相关纠纷开始浮现。

对于宁德时代而言,当下除了要解决换电业务的历史遗留问题,其主营的动力电池业务也面临市场份额下滑、毛利率承压等诸多挑战。

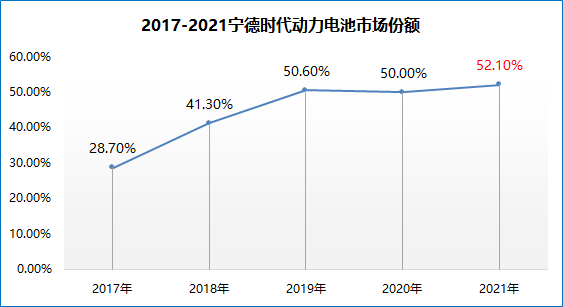

根据最新数据,今年4月,宁德时代的国内动力电池装车量市场占有率为39.44%,环比下滑2.94%。相比之下,比亚迪的国内动力电池装车量市场占有率为26.35%,环比上涨1.83%。与此同时,各汽车主机厂开始自建电池厂试图摆脱对动力电池供应商的依赖,这将进一步压缩宁德时代等企业的市场拓展空间。

在毛利率方面,宁德时代的表现也不稳定,其毛利率自2016年的高点43.7%滑落到2023年的22.91%,2024年微升至24.4%。随着“赚钱能力”的下滑,宁德时代后续能够为前景不明的换电业务做多少投入,也变成了未知数。