多家银行,暂停发售这类产品!

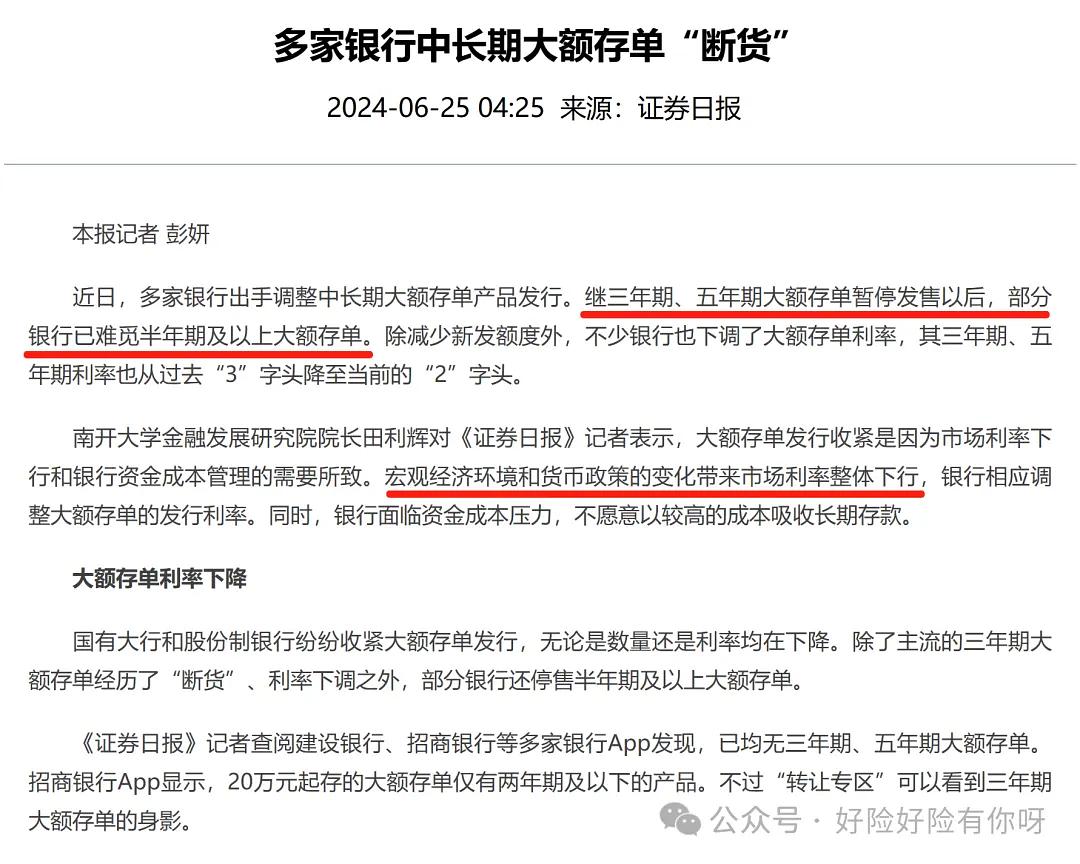

中长期大额存单难觅踪迹!近期,工商银行、建设银行、招商银行、中信银行等多家中大型银行及多地城农商行均悄然“下架”了五年期大额存单,甚至三年期大额存单也陆续“下架”,多数银行在售大额存单最长期限仅为2年期,从利率来看,大额存单集体跌至“1字头”。

图片来源于网络,如有侵权,请联系删除

中长期大额存单悄然“下架”

图片来源于网络,如有侵权,请联系删除

6月9日,记者查阅多家银行App注意到,五年期大额存单几乎全部悄然“下架”,包括工商银行、建设银行、招商银行等多家银行均无相关产品在售。同时,包括中信银行、招商银行等多家股份制银行甚至还“下架”了三年期大额存单。

图片来源于网络,如有侵权,请联系删除

招商银行客服工作人员对记者表示,“目前,该行已经没有在售3年期和5年期大额存单,可能是额度已全部售罄,至于何时能够再次上架暂时还不可知,建议以实际在售情况为准。”

记者注意到,当前,多数银行主要在售的大额存单最长期限为两年期,三年期大额存单虽然仍有部分银行在售,但额度还是颇为紧张或仅针对特定白名单客户进行发售。

同时,从大额存单利率来看,在售各期限的大额存单利率已经集体跌至“1字头”。

例如,工商银行App显示,该行20万元起存,1个月、3个月、6个月、1年期、2年期以及3年期个人大额存单年利率分别为0.9%、0.9%、1.1%、1.2%、1.2%、1.55%。

中信银行对应金额的1个月、3个月、6个月、1年期以及2年期个人大额存单年利率分别为1.1%、1.1%、1.3%、1.4%、1.4%。

整体来看,在中大型银行中,当前2年期以下大额存款年利率普遍集中在0.9%~1.4%,3年期大额存单年利率集中在1.55%~1.75%,5年期大额存单产品逐渐消失。

银行加大对负债成本管控力度

据记者了解,大额存单是银行发行的一种定期存款凭证,因起购金额较大所以会相较于同档次定期存款利率更高,特别是中长期大额存单产品曾备受储户青睐进而被作为揽储“利器”。

对于银行陆续“下架”中长期大额存单的原因,邮储银行研究员娄飞鹏对记者表示,银行业暂停发行5年期大额存单,不再提供中长期特色存款等的目的是降低负债成本,稳定净息差。

“目前,我国银行业净息差处于低位,并且降低实体经济融资成本意味着贷款利率仍然有下行压力。在银行业对息差收入依赖较高的情况下,银行业需要降低负债成本稳定净息差,提高服务实体经济的可持续性。”娄飞鹏称。

一位银行业人士也对记者称,“当前,银行面临资金成本压力还是较大的,所以也不愿意以较高的成本来吸收长期存款,特别是在利率持续下行大背景下,更会强化对负债成本管控。”

据了解,当前,对大额存单产品而言,除去在规模上被银行有所限制外,随着该产品利率的持续下行,甚至该产品年利率已经与货币基金不断趋近,对储户的吸引力有所下降。

例如,6月9日,天弘余额宝的最新7日年化收益率已达到1.18%,相较于国有大行2年期大额存单年利率的1.2%趋于接近,不过天弘余额宝的起购门槛仅为0.01元。

(编辑:李京硕) 关键字: