年内规模新增超百亿元ETF达14只 黄金主题和宽基居多

本报记者 王宁

图片来源于网络,如有侵权,请联系删除

今年以来,ETF(交易型开放式指数基金)总规模持续扩容。

Wind资讯数据显示,截至6月9日,ETF总规模已达到4.16万亿元,年内规模新增近4400亿元,份额增加844亿份达到2.74万亿份。从单只产品来看,14只ETF年内新增规模均超过100亿元,其中黄金主题和宽基等产品居多。

在业内人士看来,ETF总规模突破4万亿元,表明ETF作为金融工具已经得到广泛认可和应用,这同时也反映了公募基金行业的活力与韧性。此外,得益于今年创新药企业业绩得到兑现,资金正在加速布局,相关主题基金的年内净值增长率普遍呈现上升趋势。

从单只产品表现来看,目前年内新增规模超过100亿元的ETF有14只,其中新增规模最高的达到300多亿元;有2只产品新增规模在200亿元至300亿元之间,另有11只新增规模在100亿元至200亿元之间。从类别来看,主要以股票型和商品型基金为主,但从主题来看,黄金主题和宽基产品数量较多,合计有10只。

国泰基金相关基金经理向《证券日报》记者表示:“目前国际贸易形势存在较大不确定性,后续市场避险需求可能会进一步增加对黄金资产的持有,同时,美元已处于近三年来的最低水平,如果国际宏观经济继续逐步弱化,美元将继续表现疲软,这些因素都可能对金价构成较强的支撑。”

Wind资讯数据显示,年内ETF新发行136只,总数量达到1191只。其中,份额增加最大的行业为材料,目前有2只基金跟踪;份额增加最大的主题为中证创新药产业指数,有7只基金跟踪;份额增加最大的指数标的为港股通互联网,有4只基金跟踪;净值增长率最高的指数标的为港股通创新药,目前已达54.83%,有3只基金跟踪。

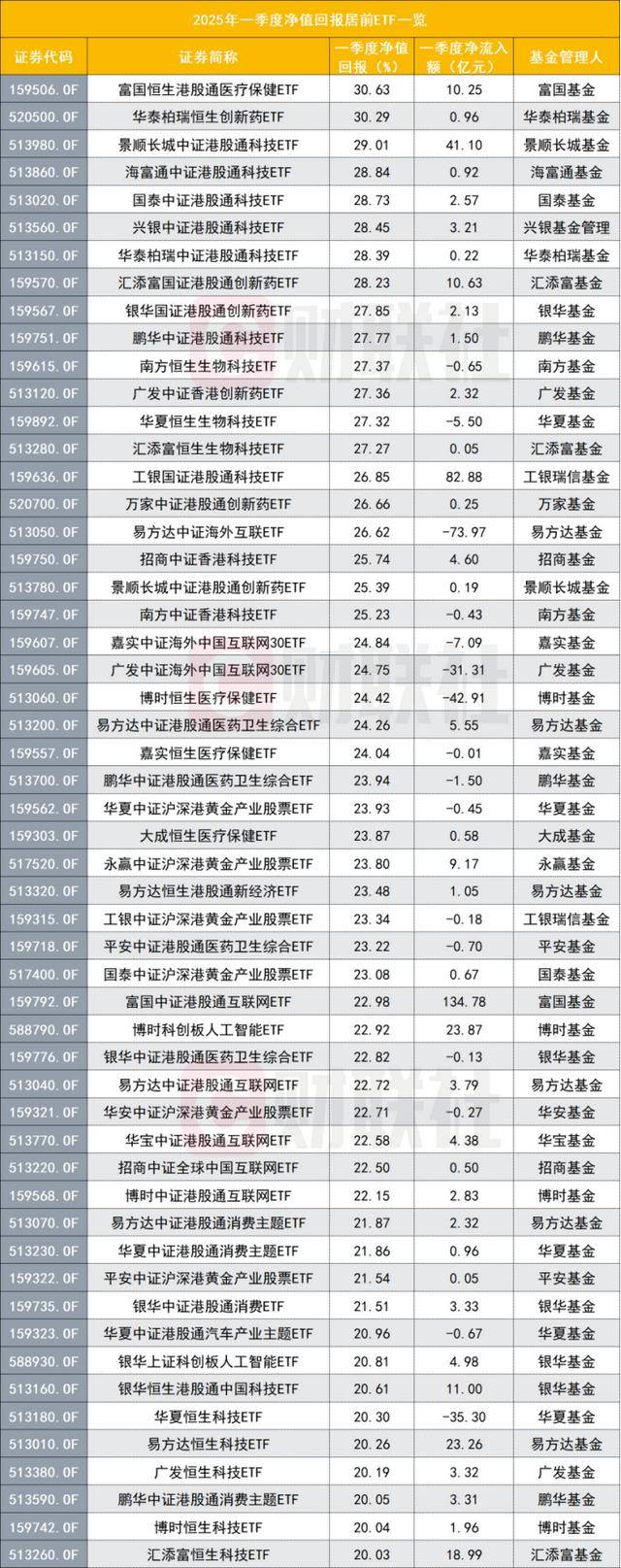

今年以来,港股创新药板块持续上涨,相关指数涨幅也领先全市场其他指数,例如恒生生物科技指数近日回补今年前4个月的缺口,并突破前高;在此背景下,创新药主题基金年内净值增长率也普遍走高。Wind资讯数据显示,在全市场逾万只基金中,净值增长率目前排名前十的产品中,有多只为医药或创新药主题基金,且净值增长率均保持在40%以上。

国泰基金总经理助理、量化投资部总监梁杏表示,年内创新药板块行情走强缘于多种利好因素共振。医药板块经历多年调整,目前处于四个底部区域,即:估值底部区域、创新起始区域、基本面好转区域和政策支持区域。因此,中长期持续看好医药板块。

华夏基金相关负责人向记者表示,创新药板块上涨的直接原因在于密集的利好事件催化,同时,情绪面得到有效改善,资金也持续涌入创新药板块。由于创新药研发周期长,成功率并不高,尽管创新是行业的共识,但因为业绩兑现相对遥远,此前二级市场表现较为平淡。不过,年内创新药企业的大额交易让资金看到了业绩兑现能力,创新药企在经历长周期的创新药研发后,正式步入收获期。

(编辑:文静) 关键字: