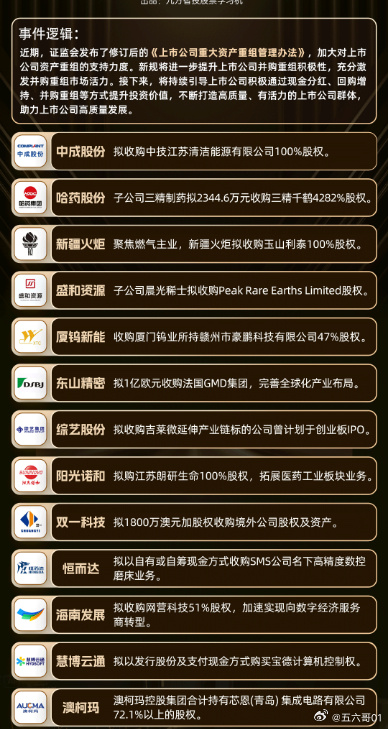

中成股份零现金收购中技江苏清洁能源 复盘后股价持续走低

(原标题:中成股份零现金收购中技江苏清洁能源 复盘后股价持续走低)

图片来源于网络,如有侵权,请联系删除

5月27日,中成股份(000151.SZ)发布公告称,拟通过发行股份方式收购中国技术进出口集团(以下简称“中技集团”)持有的中技江苏清洁能源有限公司(以下简称“中技江苏”)100%股权,跨界进入储能领域。

图片来源于网络,如有侵权,请联系删除

交易落锤后,中成股份股票复牌,但股价却上演“高开低走”戏码:首日股价冲高后回落,次日一度逼近跌停,5月29日收盘大跌超5%。截至6月6日收盘,中成股价股价已由高点15.74元/股,跌至12.71元/股。

公告显示,交易对价将全部以股份支付,发行价定为每股6.87元(基准日前20日均价的90%)。这意味着中成股份将无需动用现金完成收购。

然而,零现金的代价是显著的股权稀释。根据市场对标的约10亿元的估值测算,中成股份需发行约1.46亿股新股,占其总股本比例超过30%。交易完成后,中成股份实际控制人国家开发投资集团有限公司的持股比例将从44.25%降至34%以下,控制权面临弱化风险。

标的公司IPO未果 盈利水平堪忧

公开信息显示,中技江苏成立于2021年,由中技集团全资控股,实控人为国务院国资委。公司主要聚焦于用户侧工商业储能,在江苏、浙江等地运营12个项目,总装机容量200MWh,客户包括宁德时代、比亚迪等制造巨头。其技术路线为成熟的磷酸铁锂电池+EMS能量管理系统,缺乏显著差异化优势。

在盈利模式上,中技江苏主要依靠合同能源管理(EMC),通过电力峰谷价差套利。其2024年营收为2.3亿元,净利润1815万元,净利率仅为7.9%,远低于储能行业平均水平。值得注意的是,该公司2023年曾筹划独立IPO,但因业绩波动、技术壁垒不足等问题最终搁浅。此次“曲线上市”被部分业内人士解读为中技集团盘活资产的举措。

主业承压下投身红海赛道 难造“第二曲线”

中成股份的主营业务是海外工程承包与成套设备出口。近年来,其业务面临严峻挑战:约60%的收入来源地“一带一路”国家深受地缘政治影响,导致项目延期、坏账激增。2023年中成股份计提资产减值损失高达2.1亿元。同时,市场份额从2018年的5.3%急剧萎缩至2023年的1.8%。毛利率长期徘徊在12%-14%的低位。

分析认为,中成股份期望通过此次并购实现“工程+储能”的协同效应,例如交叉销售储能系统给重叠客户,或将储能技术应用于海外工程项目(如矿山、港口微电网)。但中成股份本身缺乏储能技术积累,中技江苏的技术也非行业顶尖,技术整合难度大。此外,中成股份负债率已达88%,后续储能项目所需的大规模持续投入面临融资能力限制。

中成股份选择进入的储能赛道,正经历从“蓝海”向“红海”的残酷转变。行业关键词已变为“产能过剩、价格战、洗牌加速”。

在这一格局下,中成股份面临双重挤压:上游核心电池供应被宁德时代、比亚迪等巨头掌控,议价能力薄弱;下游市场则由国家电网、南方电网等大型央企主导,客户资源获取不易。

此次跨界本质上是主业深陷困境下的被动转型。在储能行业淘汰赛加速的背景下,中成股份既无突出的技术护城河,又受困于资金实力,仅凭央企背景和有限项目资源,其转型成功之路布满荆棘。股价的持续下跌,或许正是市场对其前景投下的不信任票。