联合动力创业板IPO过会,需进一步落实“业绩增长是否有可持续性”

51909

2025月06月13日

中国网财经6月13日讯 深交所官网发布的消息显示,苏州汇川联合动力系统股份有限公司(简称“联合动力”)创业板IPO过会。

图片来源于网络,如有侵权,请联系删除

上市委会议现场主要问询了两个问题,分别是:

图片来源于网络,如有侵权,请联系删除

一、结合期后国内新能源汽车行业发展趋势、产业政策变化、前五大客户经营业绩情况及自建供应链进展情况,以及产品价格、直接材料成本变化等,说明对联合动力收入、毛利率、净利润的影响,联合动力作为第三方独立供应商是否存在被替代的风险,公司业绩增长是否具有可持续性。

图片来源于网络,如有侵权,请联系删除

二、结合与同行业可比公司在核心产品关键性能、产品价格、技术先进性、研发费用率等方面的比较情况,以及新能源汽车新车型的平均推出周期、联合动力主营产品的技术迭代周期及二者匹配性,说明公司研发费用率持续下降的合理性,现有研发费用规模是否足以支撑发行人的业绩增长。

其中,“业绩增长是否具有可持续性”需联合动力进一步落实,并要求其招股说明书中进行针对性的重大风险提示。

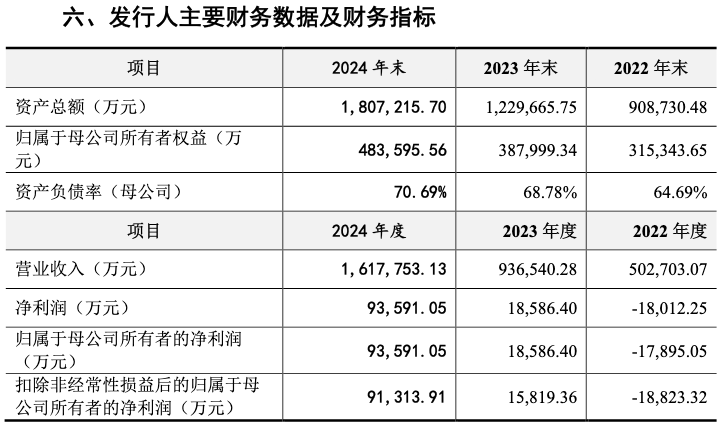

资料显示,联合动力主要从事新能源汽车电驱及电源产品系统解决方案的研发、生产、销售和技术服务。2022—2024年,联合动力实现营业收入分别约为50.27亿元、93.65亿元、161.78亿元;归母净利润分别约为-1.79亿元、1.86亿元、9.36亿元。

此次IPO,联合动力计划募集资金约48.57亿元,其中8亿元补充流动资金,其余将分别投向新能源汽车核心零部件生产建设项目、研发中心建设及平台类研发项目、数字化系统建设项目。

(责任编辑:张紫祎)