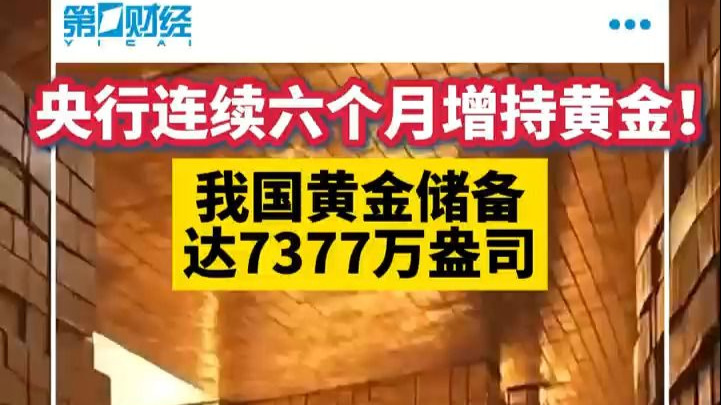

央行连续7个月增持黄金!

74482

2025月06月08日

最新数据公布。

图片来源于网络,如有侵权,请联系删除

6月7日,国家外汇管理局公布2025年5月末外汇储备规模数据。

图片来源于网络,如有侵权,请联系删除

国家外汇管理局统计数据显示,截至2025年5月末,我国外汇储备规模为32853亿美元,较4月末上升36亿美元,升幅为0.11%。

图片来源于网络,如有侵权,请联系删除

2025年5月,受主要经济体财政政策、货币政策和经济增长前景等因素影响,美元指数小幅震荡,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济持续回升向好,经济发展质量稳步提升,为外汇储备规模保持基本稳定提供支撑。

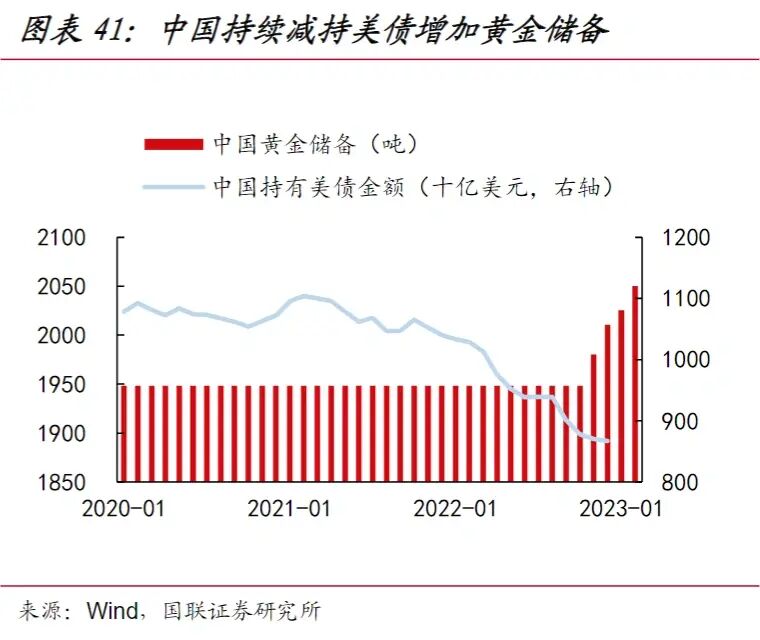

此外,当天更新的官方储备资产数据显示,2025年5月末,中国官方黄金储备为7383万盎司,较上月末增加6万盎司。自去年11月重启增持以来,中国央行已连续7个月增持黄金。