谁掌控稳定币,谁掌控未来金融?

(原标题:谁掌控稳定币,谁掌控未来金融?)

图片来源于网络,如有侵权,请联系删除

稳定币行业即将迎来历史性时刻――全球第二大美元挂钩稳定币USDC发行商Circle计划于6月5日在纽约证券交易所上市,这将成为稳定币领域的首个IPO。此次上市被视为数字货币向主流金融体系迈进的关键一步,也标志着稳定币商业模式获得传统资本市场认可。

在Circle筹备上市之际,全球稳定币市场持续升温。2025年以来,比特币价格突破11万美元;5月30日,香港《稳定币条例》正式生效,摩根大通、渣打等国际银行纷纷布局稳定币业务。

京东币链科技CEO刘鹏近日透露,京东稳定币是一种基于公链并与港元(HKD)或美元(USD)等法币1:1挂钩的稳定币。第一阶段暂定发行的是港元和美元锚定的稳定币,具体情况基于监管及市场需求而调整。京东稳定币定位不局限于服务京东自身生态,而是致力于为全球的企业及个人提供更高效、更经济、更安全的支付基础设施。

目前京东稳定币还没有正式发行,但已经进入沙盒测试第二阶段,将面向零售和机构提供移动端及PC端应用产品。测试场景主要包括跨境支付、投资交易、零售支付等。

北京大成律师事务所高级合伙人肖飒对此持谨慎态度。“稳定币就算换了一个名头、一个概念,它也还是虚拟币。”她强调,中国大陆目前“严格禁止私人稳定币的发行与流通”,这一政策自2017年“94公告”以来从未松动,并在2021年《关于进一步防范和处置虚拟货币交易炒作风险的通知》中得到强化。该文件明确规定虚拟货币相关业务活动属于非法金融活动,且“投资虚拟货币及相关衍生品,违背公序良俗的,相关民事法律行为无效”。这从根本上否定了稳定币在中国大陆的合法生存空间。

Circle的上市热潮、香港的《稳定币条例》出台与内地监管的冷静克制,形成了鲜明对比,折射出全球数字货币发展中的深层矛盾。

稳定币首度叩开主流金融大门

Circle的IPO将成为观察稳定币行业发展的关键窗口。此次上市不仅为行业提供估值基准,更将测试传统资本市场对稳定币商业模式的接受度。

中信建投证券研报显示,5月30日,香港特别行政区政府在宪报刊登《稳定币条例》,标志着这一具有划时代意义的数字金融监管法规正式生效,香港正式成为全球首个针对法币稳定币建立全面监管框架的司法管辖区。本次开创性立法举措被视为香港继2017年推出虚拟银行牌照制度后,在金融科技监管领域的又一次重大突破,不仅将进一步巩固期作为国际金融中心的地位,也将在全球数字金融治理领域中树立“东方标准”。

香港《稳定币条例》作为全球首部针对法币稳定币的专项立法,填补了监管空白,为稳定币的合规化发展奠定了坚实基础。该条例通过实施高标准的发牌制度,例如要求不低于2500万港元的实缴股本和严格的储备资产要求,显著提升了市场准入门槛,筛选出财务状况稳健、技术实力可靠的参与者,从而推动稳定币市场向专业化、透明化的方向发展。同时,严格的许可制度、储备资产管理规定以及处罚机制有效降低了欺诈及市场风险,特别是仅允许持牌机构向零售投资者提供稳定币服务,进一步保障了投资者权益,增强了市场信心。随着监管框架的逐步完善,稳定币正逐渐从加密货币领域的小众工具走向主流金融舞台,并有望成为下一代金融体系的基础设施。《稳定币条例》的出台,彰显了香港在稳定币领域的前瞻性布局,抢占全球稳定币市场发展的先机,巩固并提升其作为国际金融中心的地位。

中信建投证券研报认为,从全球竞争来看,掌握规则制定权将有望在未来货币体系中的洗牌中占据先机。除香港以来,美国、欧盟、非洲等国家地区也在为稳定币的主导权展开激烈角逐。美国《GENIUS法案》试图将稳定币纳入国家战略轨道,以巩固美元在全球货币体系中的统治地位,并要求稳定币立法还需要与国债需求深度绑定。欧盟《加密资产市场监管法案》试图以统一的监管框架重新定义数字金融秩序。非洲稳定币重点定位于“金融平权工具”,以帮助民众对抗通胀和货币贬值。在未来,掌握数字货币“铸币权”规则的制定权,就有望在未来货币体系的洗牌中占据先机。

银行巨头的双重角色:合规布局者与潜在颠覆者

银行机构正成为推动稳定币发展的核心力量。2025年以来,全球银行业在稳定币领域的布局明显加速。摩根大通早在2019年推出“摩根币” (JP Morgan Coin),2024年将其升级为区块链支付平台Kinexys,目前日均交易量已超过20亿美元。高盛、贝莱德、伦敦证券交易所等机构都在使用该平台进行跨境支付和外汇结算服务。

渣打银行(香港)于2024年7月进行稳定币发行“沙盒测试”,2025年与加密货币交易所OKX联合推出全球质押资产镜像项目。日本三井住友金融集团宣布开发与法定货币挂钩的稳定币,SBI集团与Circle合作在日本上线USDC。阿联酋第一阿布扎比银行则探索推出迪拉姆稳定币。

中信证券研报指出,商业银行在稳定币业务中具备显著优势:“全球大型商业银行,包括在港中资银行,具备突出资本优势,在风险管理、合规及各类人才方面具备较强储备。”报告认为,随着监管框架完善,银行将深度参与稳定币“发行、交易、衍生业务”。该报告认为,稳定币条例落地后,预计部分银行将积极参与稳定币相关的发行、交易、衍生业务等。

除发行稳定币外,银行还积极拓展相关服务。香港虚拟银行ZA BANK支持用户买卖比特币和以太坊,纽约梅隆银行扩大对Circle的服务范围。瑞士金融科技公司Taurus推出的银行间数字资产交易平台Taurus-NETWORK,实现了数字资产的自动抵押贷款和实时结算。

京东集团首席经济学家沈建光、京东集团高级研究总监朱太辉撰文表示,银行机构正在通过发行稳定币、提供稳定币与加密货币交易中介服务、利用区块链升级支付、交易和资产管理基础设施等方式,积极布局加密货币服务;银行机构的参与大大增强了加密货币交易的流动性,为机构投资者提供了安全入口,同时加速了金融服务的全球化与去中介化。

货币主权暗战:谁掌握下一代金融基础设施话语权?

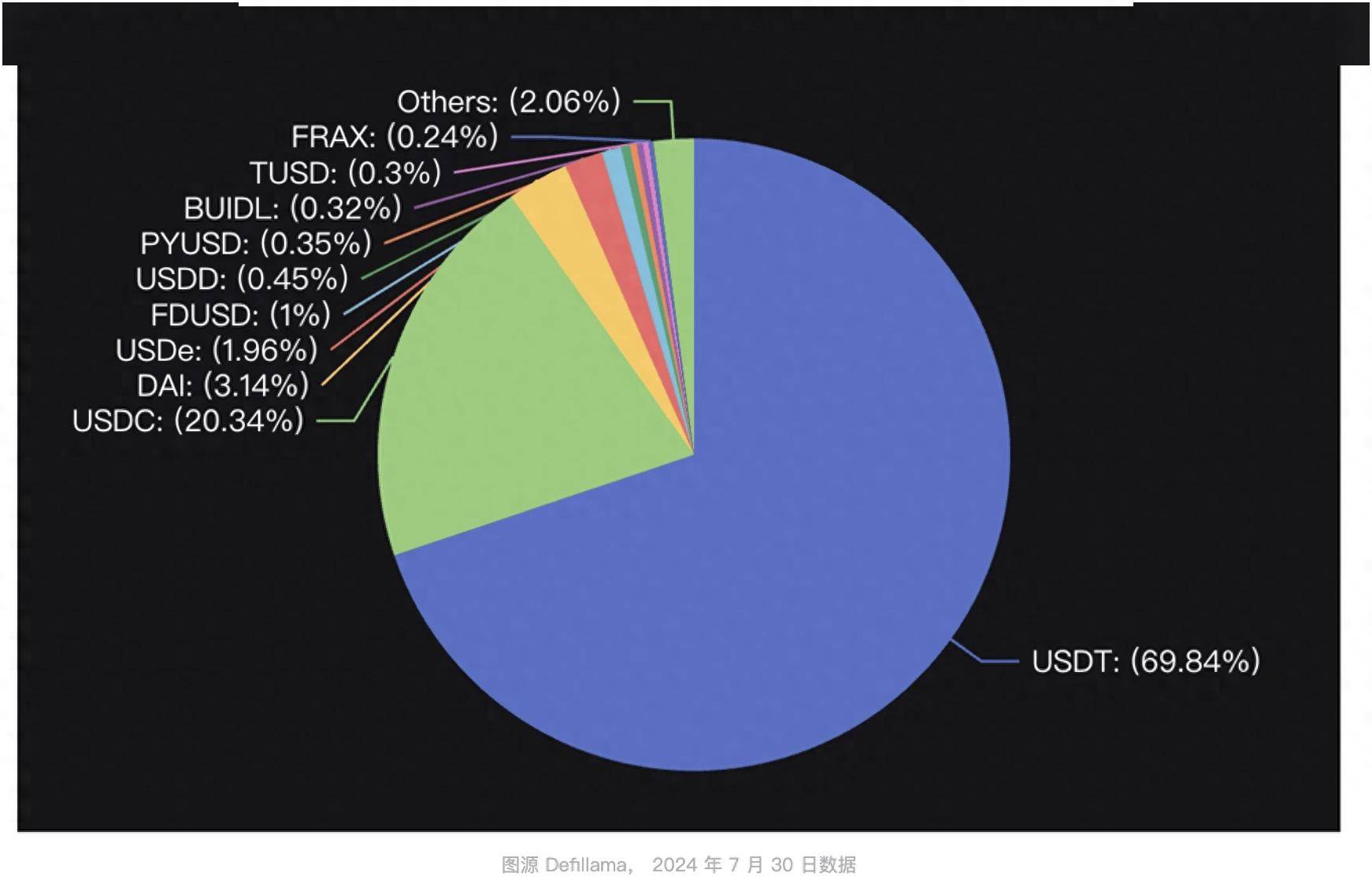

前中国银行副行长、神州数码信息服务集团股份有限公司联席董事长王永利认为,法币稳定币(如USDT、USDC等),应加密资产交易需要而生(传统货币支付清算体系满足不了加密资产线上全球化24小时交易清算需求),但已开始加快向传统货币金融领域渗透,对传统货币表现形态与运行方式带来深刻冲击。与法定货币等值挂钩的稳定币,本质上就是挂钩货币的代币。现在稳定币90%以上是美元稳定币,其快速发展,正在以新的方式和新的领域增强美元的国际影响力。对此,需要有充分认识和高度警惕。

王永利质疑,既然作为代币的稳定币能在效率和成本上实现突破,其挂钩的法定货币为什么不能做到?

全球主要经济体正通过不同方式应对这一挑战。美国《GENIUS法案》将稳定币与国债需求绑定,欧盟《加密资产市场监管法案》建立统一监管框架,香港《稳定币条例》的出台,使其成为全球首个对法币稳定币建立全面监管的司法管辖区。

沈建光、朱太辉认为,稳定币与加密货币在提升金融服务效率、降低金融服务成本与推进金融普惠发展方面已得到越来越多的认可,稳定币、加密货币与传统金融体系的融合发展趋势将难以逆转。未来,随着区块链技术的迭代成熟与各国监管框架的加快完善,这种融合趋势将加快向纵深推进,融合业务生态将更加丰富,最终将对全球金融发展格局和经济发展模式产生重大影响。