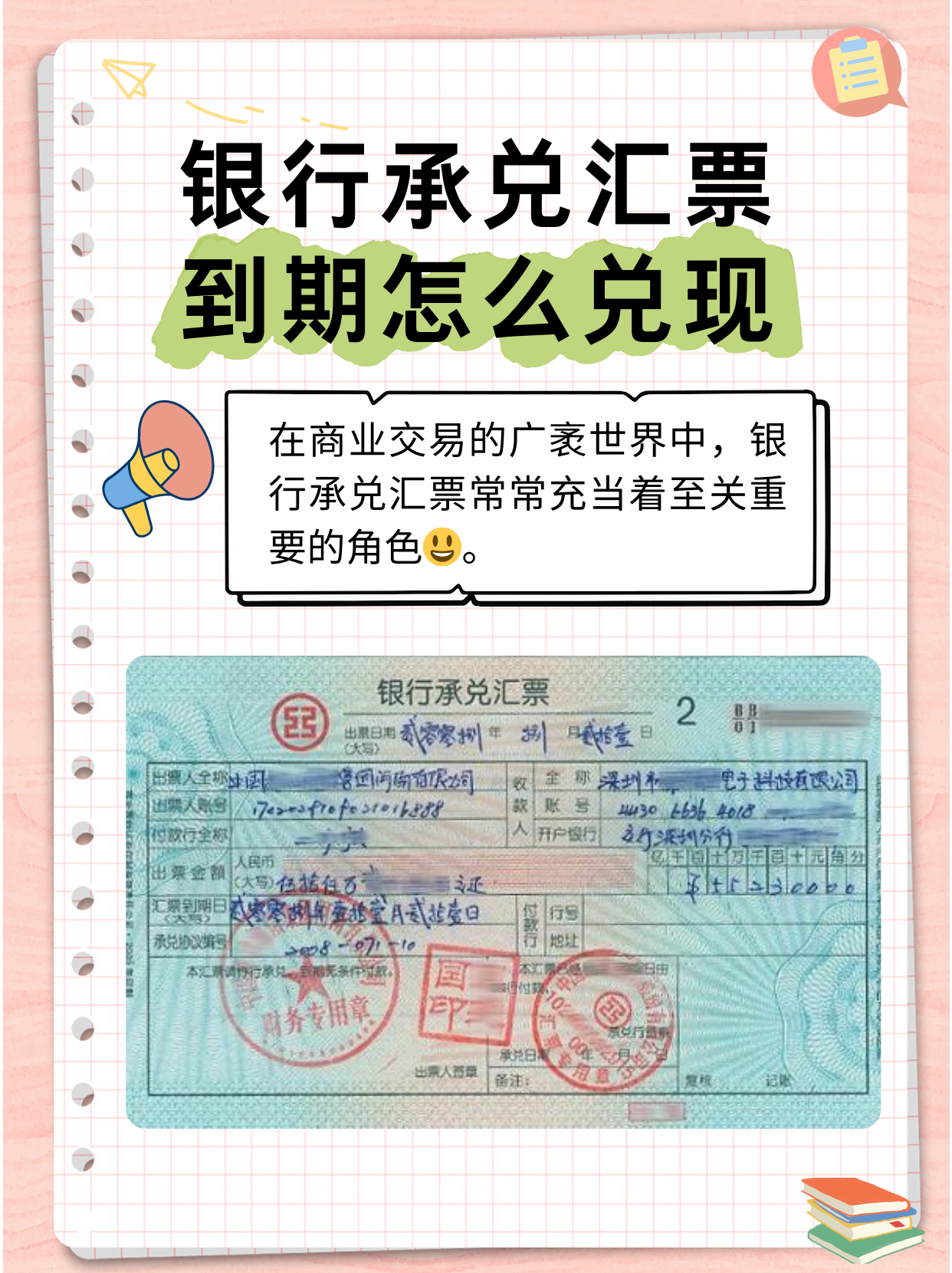

北汽、上汽表率:全面取消商业承兑汇票

76964

2025月06月12日

(原标题:北汽、上汽表率:全面取消商业承兑汇票)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 6月11日,十余家主流乘用车企业先后发布公告,承诺将供应商支付账期统一至60天内。其中,北汽集团和上汽集团两家车企明确提及放弃“商业承兑汇票”。

图片来源于网络,如有侵权,请联系删除

北汽集团发布声明称,为贯彻落实国务院《保障中小企业款项支付条例》,积极响应国家关于综合治理汽车行业“内卷式”竞争工作要求和行业自律倡议,切实维护产业链供应链安全稳定,即日起,对所有符合付款条件的合作伙伴,严格履约执行60天内结算,全面取消商业承兑汇票等增加供应商资金压力的不合理结算方式,缓解中小供应商现金流压力,夯实产业链供应链互信根基,维护健康的产业生态。

北汽表示,将旗帜鲜明反对拖欠账款、无序“价格战”等损害产业健康的行为,与供应商同心同向,聚焦技术创新与质量提升,共建公平互信、合作共赢的产业生态,共筑更具韧性的供应链体系,助力中国汽车产业高质量可持续发展。

上汽集团宣布,将供应商支付账期统一至60天内,并且不采用商业承兑汇票等增加供应商资金压力的结算方式,以实际行动践行国企责任,保障上下游企业资金高质高效流转,推动合作伙伴更好协同运行。上汽集团将一如既往地与广大生态圈伙伴精诚携手,共促中国汽车行业高质量可持续发展。