新能源汽车下乡有何新变化

日前,工业和信息化部、国家发展改革委、农业农村部、商务部、国家能源局等5部门联合印发通知,部署开展2025年新能源汽车下乡活动。6月15日,今年的首站活动已在江苏如皋举办。

图片来源于网络,如有侵权,请联系删除

自2020年启动新能源汽车下乡活动以来,内容持续优化升级,政策力度持续加大,覆盖范围不断拓展,入选车型持续丰富,更好地适应了农村市场需求,有力推动了新能源汽车普及。今年新能源汽车下乡活动有何新变化?

图片来源于网络,如有侵权,请联系删除

销量持续攀升

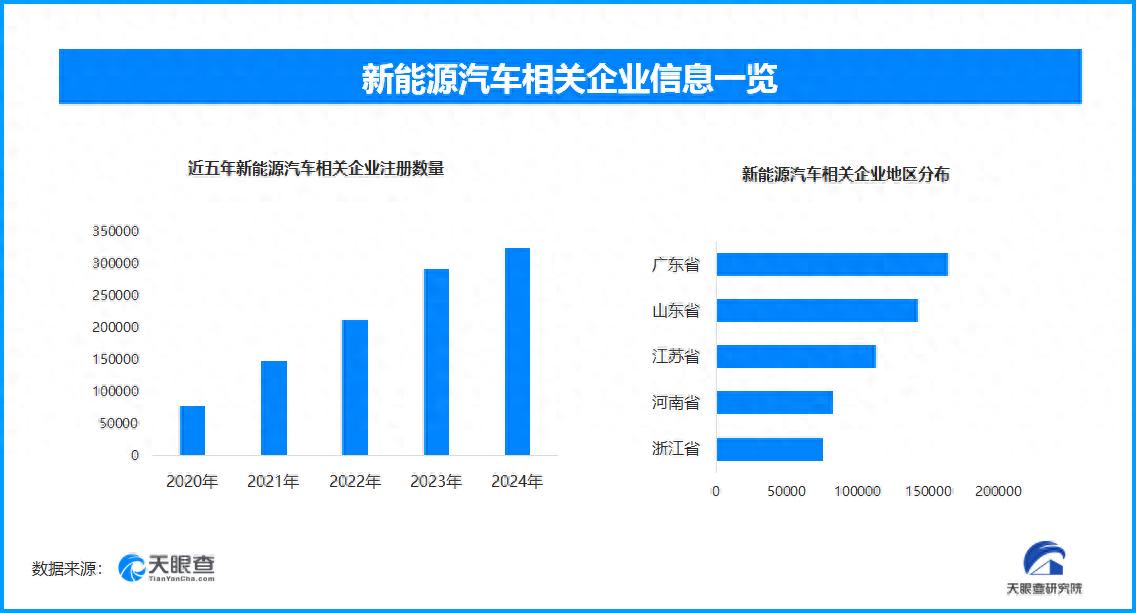

中国汽车工业协会数据显示,过去5年,山东、江苏、四川、海南、云南、重庆、湖北、广西、新疆、西藏、内蒙古、山西等省份先后举办了29场专场活动、上百场巡游巡展,发布推荐车型目录9批次,共414款车型,今年的新能源汽车下乡车型更是达到124款,首次突破百款。

下乡车型销量及渗透率持续攀升。2020年至2024年,下乡车型销量分别为39.7万辆、106.8万辆、266万辆、320.87万辆和759.8万辆,占当年新能源汽车总销量的比重分别为29%、30%、39%、34%、59.1%。5年间,我国新能源汽车下乡活动车型累计销售近1500万辆。

“作为推动汽车市场规模增长的重要抓手,新能源汽车下乡活动在激发下沉市场消费动能的同时,也带动农村地区汽车营销、服务网络及充换电基础设施的建设,进一步完善新能源汽车消费使用环境。”中国汽车工业协会常务副会长兼秘书长付炳锋说。

中国汽车工业协会副总工程师许海东表示,新能源汽车下乡销量持续增长的背后,是各方的大力支持和积极参与。政府搭台、企业唱戏,在各方的共同努力下,新能源汽车下乡绘出一幅乡村出行的“绿色画卷”。

以江苏为例,通过5年下乡活动,新能源汽车消费持续增长,相关基础设施布局覆盖至乡镇。截至2024年底,江苏新能源汽车保有量为269.1万辆,新能源汽车保有量渗透率达到10.6%,累计建成充电终端167.3万个,车桩比进一步优化为1.61∶1,高于全国平均水平。

连续5年参与活动的上汽通用五菱,将新能源汽车下乡视为长期战略。“随着生活水平提升,县乡市场前景广阔。我们把新能源汽车下乡作为一项长期战略推进,并自2020年以来围绕‘绿色、低碳、智能、安全’方向,持续推动技术研发与产品升级,企业在三四五线地区的新能源汽车销量持续增长,2024年同比增长接近60%,销量占比超过50%,预计今年销量占比将超60%,效益显著。”上汽通用五菱相关负责人说。

比亚迪汽车相关负责人介绍,县级市场消费者的车型偏好偏向于经济型车型,但在一些经济较好的百强县,汉、唐等中大型车取得了不错的销量。

对于消费者而言,新能源汽车下乡带来的实惠更是实实在在。“新能源汽车下乡的补贴会比平时买车多一些,而且厂家还赠送三电终身质保和交强险,大大降低了买车用车成本。”一位参加了新能源汽车下乡活动的梁先生告诉记者,所有补贴都公开透明,没有捆绑消费。

充电设施跟进

伴随新能源汽车加速从城镇驶向乡村,充电基础设施建设等相关配套服务也在持续跟进。中国电动汽车充电基础设施促进联盟副秘书长仝宗旗介绍,近年来,国家相关政策密集出台,有效推动县域高质量充电基础设施建设。

2024年,“加强重点村镇新能源汽车充换电设施规划建设”写入中央一号文件,加强充电桩建设写入2024年《政府工作报告》。去年4月,财政部、工信部、交通运输部3部门联合发布《关于开展县域充换电设施补短板试点工作的通知》,明确提出2024年至2026年开展“百县千站万桩”试点工程,加强重点村镇新能源汽车充换电设施规划建设。

同时,各地方政府也积极进行充电基础设施的布局和规划。比如去年3月,福建省发改委印发《加快构建福建省高质量充电基础设施体系实施方案》,提出“加快构建以县城为中心、乡镇为重点、村为基础的农村公共充电设施体系”。

2023年11月印发的《四川省加快推进充电基础设施建设支持新能源汽车下乡和乡村振兴工作方案》则明确了农村地区充电基础设施建设目标。

数据显示,2024年我国县域公共桩数量为437706台,占全国13.16%;其中新增县域公共桩数量155948台,增长比例为18.3%。通过专项债支持、电网改造、智能充电等技术手段,过去5年县域公共充电桩已实现十余倍增长。

从区域情况来看,安徽省县级以下公共桩数量处于领先水平,目前达到56986台;河南、浙江、河北、山东、四川、江西、福建、广西、广东等分列2位至10位,分别为54887台、44971台、42968台、38794台、31557台、25574台、25337台、24597台、23718台。

仝宗旗表示,乡村地区人口密度较低、居住较为分散,公共充电基础设施呈现分散式布局、小型充电站点为主等特点;同时与农业生产活动紧密结合,在农场、果园、乡村旅游景点等处的充电站,既满足了游客或当地村民的充电需求,又能促进农产品销售和乡村旅游业的发展。此外,部分区域充分利用农村自然资源丰富的优势,将太阳能光伏板与充电设施结合,构建“光伏+储能+充电”的一体化系统,既可以降低电力增容成本,又能消纳绿电资源。

加强规划布局

新能源汽车下乡5年来,仍有一些堵点待打通。许海东表示,充电基础设施建设仍有着较大的提升空间,同时新能源汽车销售、维修售后、金融等一系列配套支持服务也需进一步加强布局。

“现在很多地方还没有新能源汽车销售网点,充电站也比较少,希望核心村落的村委会都能装上公共桩。”车主梁先生表示,新能源汽车的保险也比油车贵,期待有针对县乡用户的优惠保险方案,减轻县乡用户用车负担。”

业内专家认为,深层挑战在于,乡村地区的土地多为集体所有,充电桩建设涉及的用地规划更加严格。且乡村现有充电桩分布散落,导致设备的日常维护和管理成本较高,特别是对于偏远地区,及时响应故障和维修服务更加困难。此外,乡村多以居民家庭充电为主要场景,平常时段大量空闲,而节假日又无法满足充电需求,从而导致充电基础设施利用率低,投资回收困难,很难吸引运营商投资建设。

仝宗旗建议,加强公共充电基础设施布局规划和引导,按照适度超前的原则,将充电基础设施的有关内容纳入城乡专项规划,合理推进集中式公共充电场站建设;政府可根据当地实际情况,结合乡村振兴相关项目,因地制宜地对充电基础设施土地统一规划,解决用地审批合规性风险;同时,要做好配套电网接入与供电服务,加快将充电设施配套电网建设与改造项目纳入配电网专项规划;提升充电桩运维管理智能化水平,通过开展充电桩产品质量分级和分级补贴措施,推动各运营商建立智能化运维体系,提高运维效率,降低运维成本。

面对问题,一些企业也在行动。上汽通用五菱为新能源汽车下乡推出了解决方案,持续完善其销售服务网络,并积极布局乡村充电站桩建设,目前其已形成覆盖全国的2800多家销售网点,能够就近为用户提供完善的产品、服务体验。

国网福建电力积极引导社会资本共同建设乡镇公共充电设施,并积极提供配套的供电保障,确保福建各运营主体建设的乡镇公共充电设施按时送电。

新能源汽车下乡的5年,是规模从量变向质变转变的5年,是模式从试点探索到全面开花的5年,它正重塑乡村绿色出行生态。当阡陌乡间驰骋着智能电动车,绿水青山因零碳出行更具生机。(记者 郭 涛 姜智文)

【责任编辑:周靖杰】