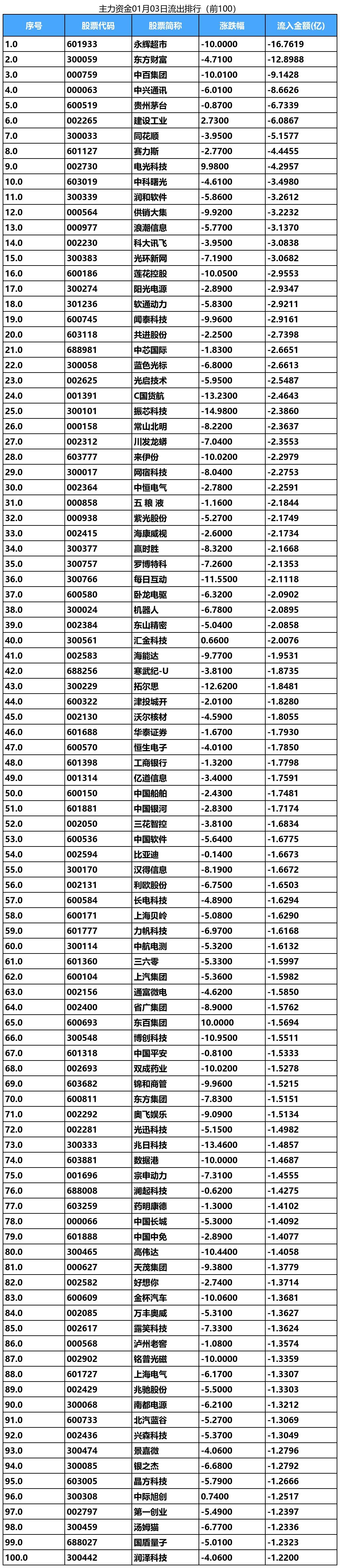

电力设备行业资金流出榜:融发核电等11股净流出资金超亿元

55007

2025月07月09日

(原标题:电力设备行业资金流出榜:融发核电等11股净流出资金超亿元)

图片来源于网络,如有侵权,请联系删除

沪指7月9日下跌0.13%,申万所属行业中,今日上涨的有17个,涨幅居前的行业为传媒、农林牧渔,涨幅分别为1.35%、0.65%。电力设备行业今日上涨0.17%。跌幅居前的行业为有色金属、基础化工,跌幅分别为2.26%、0.85%。

图片来源于网络,如有侵权,请联系删除

电力设备行业今日上涨0.17%,全天主力资金净流出45.76亿元,该行业所属的个股共358只,今日上涨的有99只,涨停的有5只;下跌的有252只。以资金流向数据进行统计,该行业资金净流入的个股有87只,其中,净流入资金超5000万元的有8只,净流入资金居首的是宁德时代,今日净流入资金3.78亿元,紧随其后的是铜冠铜箔、科陆电子,净流入资金分别为2.19亿元、1.78亿元。电力设备行业资金净流出个股中,资金净流出超亿元的有11只,净流出资金居前的有融发核电、阳光电源、诺德股份,净流出资金分别为3.27亿元、2.50亿元、2.26亿元。(数据宝)

图片来源于网络,如有侵权,请联系删除

电力设备行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300750 | 宁德时代 | 2.84 | 0.75 | 37793.54 |

| 301217 | 铜冠铜箔 | 20.02 | 48.19 | 21851.66 |

| 002121 | 科陆电子 | 10.06 | 7.49 | 17838.57 |

| 301120 | 新特电气 | 19.97 | 31.93 | 13264.65 |

| 002927 | 泰永长征 | 5.14 | 19.22 | 9628.46 |

| 300014 | 亿纬锂能 | 1.15 | 1.81 | 8644.73 |

| 600537 | 亿晶光电 | 9.97 | 21.04 | 8496.98 |

| 688303 | 大全能源 | 0.75 | 4.99 | 5681.39 |

| 000720 | 新能泰山 | 9.92 | 4.25 | 4801.84 |

| 301388 | 欣灵电气 | 4.96 | 78.88 | 3954.45 |

| 688388 | 嘉元科技 | 2.86 | 6.95 | 3896.94 |

| 002364 | 中恒电气 | 0.66 | 8.03 | 3866.73 |

| 003021 | 兆威机电 | -0.05 | 3.89 | 3497.41 |

| 603618 | 杭电股份 | 3.79 | 14.75 | 2951.32 |

| 301150 | 中一科技 | 4.94 | 29.45 | 2924.30 |

| 300763 | 锦浪科技 | 2.59 | 6.82 | 2846.45 |

| 002227 | 奥特迅 | 1.69 | 14.40 | 2595.31 |

| 300648 | 星云股份 | 2.51 | 9.87 | 2316.97 |

| 688499 | 利元亨 | 0.31 | 7.73 | 1928.99 |

| 002733 | 雄韬股份 | 1.04 | 4.70 | 1926.98 |

电力设备行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002366 | 融发核电 | 0.42 | 33.08 | -32743.12 |

| 300274 | 阳光电源 | -0.57 | 3.01 | -24964.55 |

| 600110 | 诺德股份 | -4.98 | 14.04 | -22620.16 |

| 600438 | 通威股份 | 1.25 | 4.13 | -21145.28 |

| 002459 | 晶澳科技 | -1.74 | 2.70 | -13992.37 |

| 002129 | TCL中环 | -0.73 | 2.27 | -12349.13 |

| 002074 | 国轩高科 | -0.96 | 6.39 | -12227.91 |

| 600481 | 双良节能 | -1.36 | 12.07 | -11660.88 |

| 002309 | 中利集团 | 1.09 | 8.76 | -11525.16 |

| 002851 | 麦格米特 | -2.23 | 4.80 | -11237.86 |

| 300153 | 科泰电源 | -3.70 | 6.57 | -11024.50 |

| 300118 | 东方日升 | -0.66 | 8.88 | -8823.05 |

| 601218 | 吉鑫科技 | -4.44 | 14.67 | -8808.01 |

| 600580 | 卧龙电驱 | 0.77 | 6.45 | -8785.70 |

| 002335 | 科华数据 | -2.08 | 3.95 | -8782.21 |

| 603063 | 禾望电气 | -3.87 | 6.31 | -8597.84 |

| 301658 | 首航新能 | 8.33 | 76.54 | -8370.93 |

| 601012 | 隆基绿能 | -0.61 | 1.97 | -8264.47 |

| 601865 | 福莱特 | -1.89 | 1.94 | -7457.50 |

| 002865 | 钧达股份 | 1.38 | 11.73 | -7427.17 |