七部门联合发文鼓励智能终端以旧换新

56498

2026月01月09日

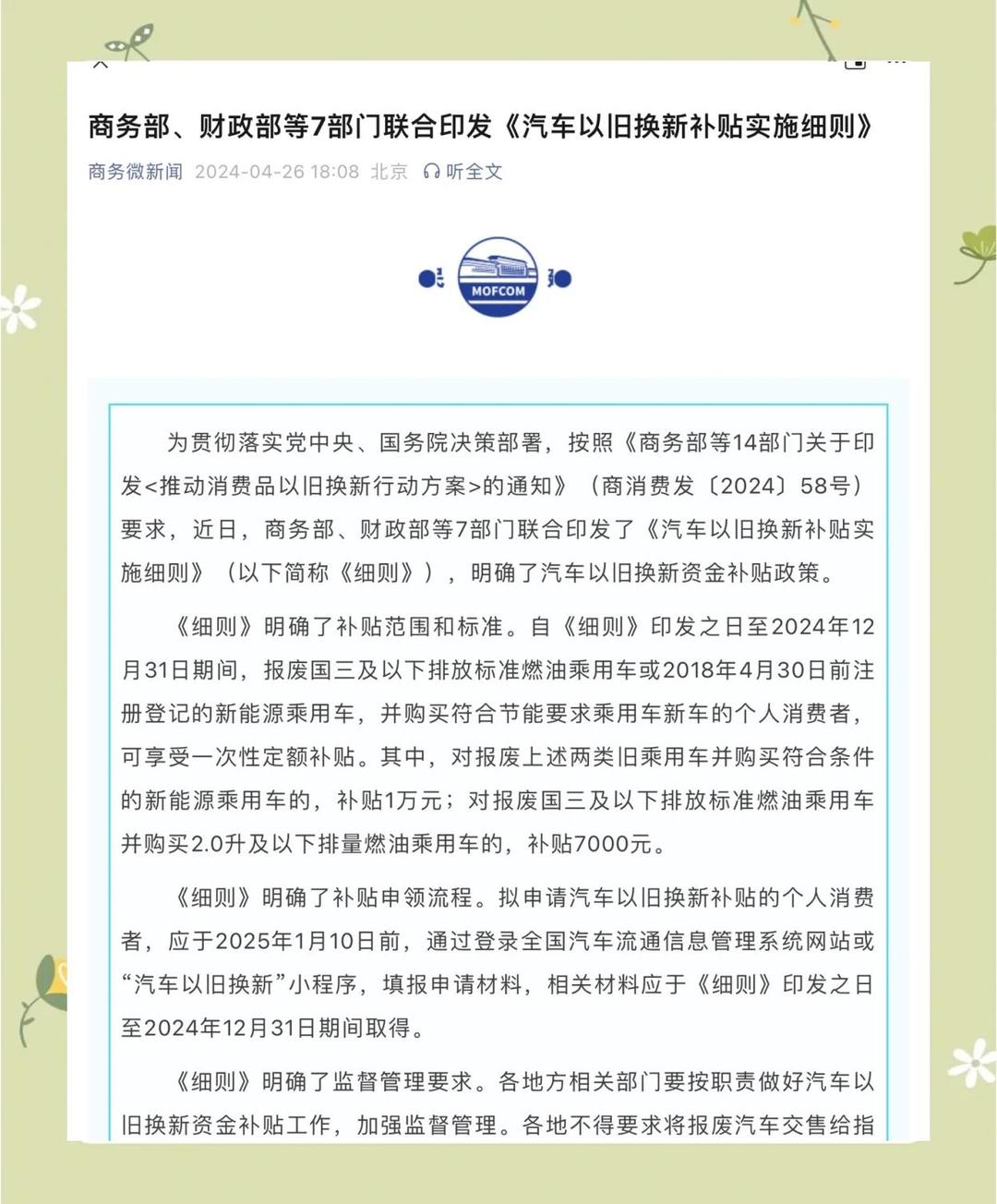

近日,工业和信息化部等七部门联合发布《关于提质增效实施2026年消费品以旧换新政策的通知》(以下简称“通知”),明确提出手机、平板电脑、智能手表/手环、智能眼镜等4类数码和智能产品购新的补贴标准、组织实施方式等工作要求,并明确,2026年,中央继续安排超长期特别国债资金,各地按比例安排配套资金,支持消费品以旧换新政策实施。

图片来源于网络,如有侵权,请联系删除

通知指出,把握重点支持方向,各地在消费品以旧换新政策框架内自主制定实施的补贴政策,鼓励重点支持国务院“人工智能+”行动明确的新一代智能终端。各地要强化标准牵引,结合相关部门人工智能终端智能化分级标准制定和产品智能化等级认定等情况,合理确定补贴品类。各地可参照全国统一的四个领域补贴政策,合理确定相关品类补贴比例和额度,防止补贴泛化、碎片化,确保政策能落地、可操作,切实提高资金使用效益。

图片来源于网络,如有侵权,请联系删除

通知提出,强化宣传解读和活动推广,推动消费品以旧换新与打造“购在中国”品牌深度融合、协同发力,突出重点领域和品类,联动举办“全国家电暨数码和智能产品消费月”“人工智能进万家”等绿色智能消费主题活动,为群众享受补贴创造场景、提供便利。各地要创新举办以旧换新专场促消费活动,加强新品推介、供需对接,因地制宜打造典型智能终端体验式消费场景,推动补贴活动进社区、进企业、进机关、进展会,持续提升惠民政策知晓度、影响力;多渠道多层次开展政策解读和宣传引导,营造良好社会氛围。(记者 赵乐瑄)

图片来源于网络,如有侵权,请联系删除