前言

随着中国经济的稳步增长与居民消费水平的持续提升,短裤作为日常穿着与运动休闲的重要品类,其市场需求正呈现出多元化、个性化与功能化的发展趋势。从传统的棉质基础款到融合高科技面料与智能穿戴技术的创新产品,短裤行业正经历着前所未有的变革。

一、行业发展现状分析

(一)市场规模持续扩大,细分市场多元化发展

近年来,中国短裤市场规模持续扩大,这得益于年轻消费群体的崛起、运动休闲风潮的盛行以及电商渠道的深度渗透。根据中研普华研究院《》显示:短裤市场已从单一的基础穿着需求,演变为涵盖日常休闲、运动健身、商务通勤等多场景的综合性消费市场。其中,运动短裤与功能性短裤因满足消费者对舒适性与专业性的双重追求,成为市场增长的主要驱动力。同时,随着国潮设计的兴起,融合传统文化元素的短裤产品也备受青睐,进一步丰富了市场供给。

(二)技术创新引领产品升级,智能化与环保化成趋势

技术创新是推动短裤行业发展的核心动力。新型功能性面料的研发,如吸湿排汗、抗菌防臭、高弹性等材质的应用,显著提升了产品的穿着体验。此外,智能穿戴技术的融入,如温控调节、紫外线防护、运动数据监测等功能性短裤的兴起,更是将短裤从传统服饰推向了科技前沿。在环保理念日益深入人心的背景下,再生聚酯纤维、有机棉、竹纤维等绿色材质的应用加速,企业通过闭环回收体系降低成本,推动行业向可持续发展方向迈进。

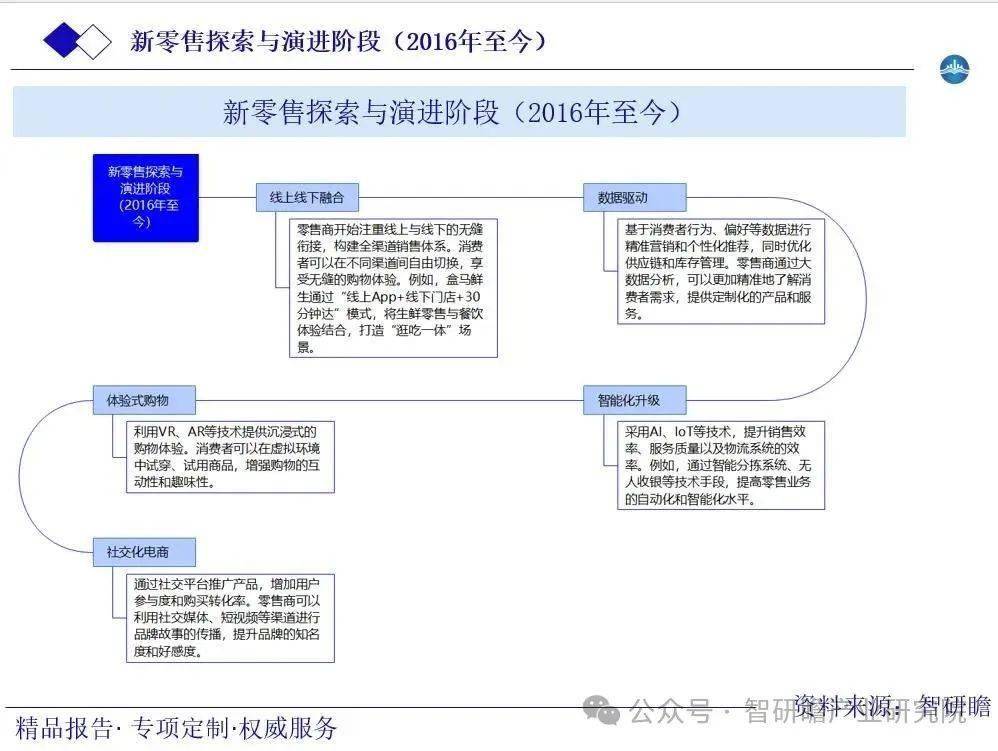

(三)渠道变革重构消费链路,线上线下融合加速

电商渠道的快速发展,尤其是直播电商、社交电商等新零售模式的兴起,重构了短裤行业的消费链路。线上销售占比持续提升,成为品牌拓展市场、提升销量的重要渠道。同时,线下体验店通过提供沉浸式购物体验,满足消费者对产品质感与试穿效果的需求,尤其在高端市场保持不可替代的优势。线上线下融合的全渠道布局,成为品牌提升竞争力的关键。

(一)需求端:消费升级驱动需求多元化

随着居民收入水平的提高与消费观念的升级,消费者对短裤的需求不再局限于基础穿着功能,而是更加注重产品的时尚性、功能性与个性化。年轻消费群体对个性化、时尚化产品的偏好,推动了设计创新与细分市场的拓展。运动爱好者对专业运动短裤的需求激增,促使品牌加大在功能性面料与运动科技方面的研发投入。此外,健康意识的提升也带动了抗菌、防晒等健康功能性短裤的市场需求。

(二)供给端:产业链协同优化,柔性供应链成趋势

短裤行业的供给端正经历着深刻的变革。上游原材料供应商通过技术创新提升产品性能,满足下游品牌对高品质面料的需求。中游生产制造环节,自动化生产线与智能制造技术的应用,显著提升了生产效率与产品质量。柔性供应链模式的普及,支持小批量、多品种定制,快速响应市场变化与消费者个性化需求。下游销售渠道的多元化与全渠道融合,为品牌提供了更广阔的市场空间与更高效的消费者触达方式。

三、竞争格局分析

(一)国际品牌与本土品牌同台竞技,市场份额动态变化

中国短裤市场竞争格局呈现国际化与本土化并存的特点。国际品牌凭借其品牌优势与研发实力,在高端市场占据一定份额。本土品牌则通过成本控制、本土化策略与快速迭代能力,在中低端市场展现出强劲竞争力。近年来,随着国潮设计的兴起与本土品牌创新能力的提升,部分本土品牌开始向高端市场渗透,与国际品牌形成正面竞争。

(二)细分市场差异化竞争,头部企业战略定位清晰

在细分市场层面,运动短裤、休闲短裤、商务短裤等类别呈现出差异化竞争态势。头部企业根据自身优势与市场定位,选择重点发展的细分市场,通过技术创新、产品升级与品牌营销等手段,构建竞争壁垒。例如,运动品牌通过体育营销与联名合作提升品牌影响力,快时尚品牌则凭借供应链优势快速迭代产品,满足消费者对时尚性的追求。

(三)中小企业差异化突围,聚焦特定场景与消费群体

面对激烈的市场竞争,中小企业通过聚焦特定场景与消费群体,实现差异化突围。例如,针对户外运动、瑜伽等特定场景开发专业产品线,或针对年轻女性、老年群体等特定消费群体推出定制化产品。通过精准定位与细分市场深耕,中小企业在激烈的市场竞争中找到了生存与发展的空间。

(一)安踏:运动科技引领者,全渠道布局深化

安踏作为中国运动品牌的领军企业,凭借其强大的研发实力与品牌影响力,在短裤市场占据领先地位。公司注重运动科技的研发与应用,推出多款具有吸湿排汗、抗菌防臭等功能的运动短裤,满足消费者对专业性与舒适性的需求。同时,安踏通过全渠道布局深化市场渗透,线上渠道依托电商平台与社交媒体提升销量,线下渠道则通过体验店与专卖店提供沉浸式购物体验。

(二)李宁:国潮设计赋能品牌,年轻化战略成效显著

李宁作为中国本土运动品牌的代表,通过国潮设计赋能品牌,成功吸引了年轻消费群体的关注。公司推出的多款融合传统文化元素的短裤产品,在市场上引发热议。李宁还通过年轻化战略,加强与KOL、明星的合作,提升品牌在年轻群体中的知名度与影响力。在渠道布局方面,李宁注重线上线下融合,通过直播电商、社交电商等新零售模式拓展市场。

(三)优衣库:快时尚模式典范,供应链优势凸显

优衣库作为国际快时尚品牌的代表,凭借其高效的供应链管理与快速迭代能力,在中国短裤市场占据一定份额。公司注重产品的时尚性与性价比,通过大规模采购与垂直整合供应链降低成本,提升产品竞争力。优衣库还通过线上线下融合的全渠道布局,提升消费者购物体验与品牌忠诚度。

五、行业发展趋势分析

(一)功能性产品成为主流,智能穿戴技术融合加速

随着消费者对健康与运动重视程度的提升,功能性短裤将成为市场主流。智能穿戴技术的融合将加速推进,如内置传感器的短裤可实时监测运动数据、心率等健康指标,为消费者提供更加个性化的运动建议。此外,温控调节、紫外线防护等功能性短裤也将受到市场欢迎。

(二)环保理念深入人心,可持续材料应用广泛

环保理念的普及将推动短裤行业向可持续发展方向迈进。再生聚酯纤维、有机棉、竹纤维等可持续材料的应用将更加广泛,企业通过闭环回收体系降低成本,提升产品环保性能。同时,消费者对环保产品的认知度与接受度也将不断提升,推动行业绿色转型。

(三)全渠道融合深化,数字化营销成为关键

全渠道融合将成为短裤行业的重要趋势。品牌需通过线上线下融合的全渠道布局,提升消费者购物体验与品牌忠诚度。数字化营销将成为关键手段,通过大数据分析、AI算法等技术手段,实现精准营销与个性化推荐。同时,社交媒体与直播电商等新零售模式也将继续发挥重要作用,推动行业销售增长。

六、投资策略分析

(一)关注技术创新型企业,布局功能性面料与智能穿戴领域

投资者应重点关注在功能性面料研发与智能穿戴技术方面具有创新能力的企业。这些企业通过技术创新提升产品附加值与竞争力,有望在未来市场中占据领先地位。同时,关注企业在环保材料应用方面的进展,符合可持续发展趋势的企业将更具投资价值。

(二)布局全渠道融合企业,把握数字化营销机遇

全渠道融合与数字化营销将成为短裤行业的重要趋势。投资者应关注在全渠道布局与数字化营销方面具有优势的企业。这些企业通过线上线下融合提升消费者购物体验与品牌忠诚度,通过数字化营销实现精准触达与个性化推荐,有望在未来市场中实现快速增长。

(三)警惕原材料价格波动风险,关注供应链优化能力

原材料价格波动是影响短裤行业利润率的重要因素。投资者应关注企业在供应链优化方面的能力,如通过垂直整合供应链、建立长期稳定的原材料供应关系等方式降低成本风险。同时,关注企业在期货套保等风险管理工具的应用情况,提升应对原材料价格波动的能力。

如需了解更多短裤行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。