新希望、苑东生物、神州数码独董彭龙被查 去年其在三家公司共获薪酬超47万元

(原标题:新希望、苑东生物、神州数码独董彭龙被查 去年其在三家公司共获薪酬超47万元)

图片来源于网络,如有侵权,请联系删除

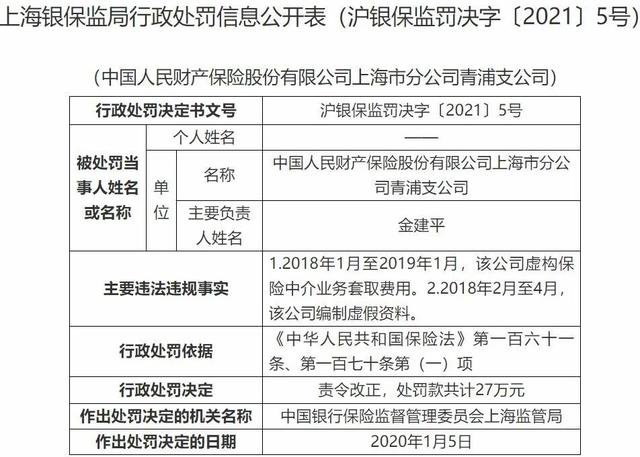

7月2日晚间,新希望(000876.SZ)、苑东生物(688513.SH)、神州数码(000034.SZ)三家上市公司相继发布公告,公司独立董事彭龙因涉嫌严重违纪违法,正接受中央纪委国家监委驻教育部纪检监察组纪律审查及山西省临汾市监委监察调查。

图片来源于网络,如有侵权,请联系删除

彭龙于1964年出生,毕业于中国科学院系统科学研究所应用数学专业,获博士学位。1999年起享受国务院政府特殊津贴,2014年入选国家百千万人才工程,被授予“国家有突出贡献中青年专家”称号。

苑东生物今年4月发布的年报显示,彭龙曾任西南财经大学党委常委、常务副校长等职务,西南财经大学金融学院教授。现任西南财经大学金融学院博士生导师、东南大学首席教授、经济管理学院教授、博士生导师,全国金融专业学位研究生教育指导委员会委员、教育部高等学校专业设置与教学指导委员会主任委员等职位。

此前6月30日,山西省纪委监委网站已发布彭龙被查的相关消息:教育部语言文字应用研究所原副厅级干部彭龙涉嫌严重违纪违法,目前正接受中央纪委国家监委驻教育部纪检监察组纪律审查和临汾市监委监察调查。

彭龙在上述三家公司均担任董事职务:在新希望担任独立董事、董事会薪酬与考核委员会委员、风险控制委员会委员及提名委员会委员;在神州数码任独立董事、审计委员会委员及战略与ESG委员会委员;在苑东生物则任第四届董事会独立董事、战略委员会主任委员(召集人)、提名委员会委员及审计委员会委员。

三家公司均明确表示,彭龙仅在董事会层面履职,未参与具体业务运营。新希望在公告中指出,彭龙“不参与公司日常经营管理”;神州数码与苑东生物均强调,其职责“不涉及公司日常经营”。

年报显示,2024年彭龙从新希望、苑东生物、神州数码获得的税前报酬分别为10万元、24万元、13.28万元。