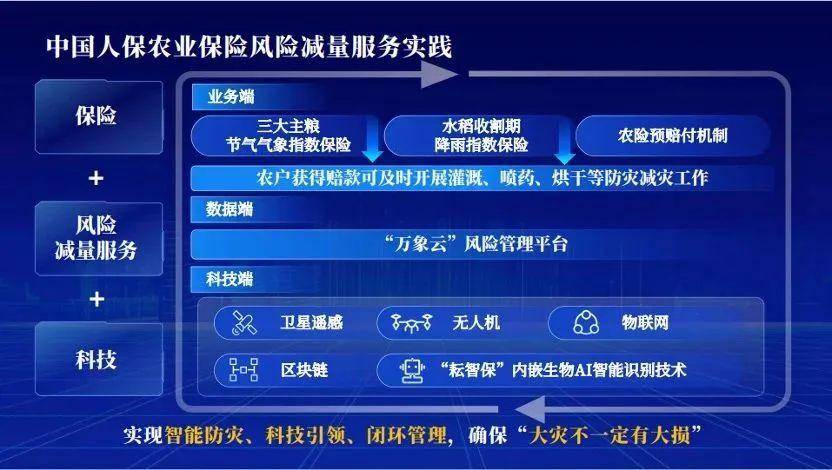

纳滤膜(Nanofiltration, NF)是一种以压力差为驱动力的膜分离技术,其孔径范围通常在1~2 nm之间,能够有效截留多价离子(如Ca²⁺、Mg²⁺)和分子量200~1000的有机物,同时允许单价离子(如Na⁺、K⁺)和小分子(如水)通过。该技术兼具反渗透的高效分离能力与超滤的低能耗优势,广泛应用于饮用水净化、工业废水处理、海水淡化及资源回收等领域。

图片来源于网络,如有侵权,请联系删除

1. 技术研发与材料创新

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的分析,纳滤膜的核心竞争力在于膜材料的性能优化。近年来,研究者通过引入新型纳米材料(如石墨烯、碳点、二维材料)显著提升了膜的分离效率与抗污染能力。例如,石墨烯复合膜因其优异的机械强度和选择性,被广泛应用于海水淡化和高盐废水处理;而碳点基薄膜复合膜则通过调控膜孔结构实现了高通量与高选择性的平衡。此外,陶瓷纳滤膜因其耐高温、耐溶剂的特性,成为无机膜材料的重要发展方向。

2. 应用领域拓展

纳滤膜的应用场景已从传统的水处理领域扩展至多个新兴领域。例如,在煤化工高盐废水处理中,纳滤膜通过分质制盐技术实现了盐分的高效回收,降低了废水处理成本;在盐湖提锂工艺中,吸附-膜耦合法成功将卤水中镁锂比从105.2降至1.49,为锂资源的绿色提取提供了新路径。此外,纳滤膜在纺织染料废水处理中的应用也表现出色,其对染料的截留率可达99.5%,且产水水质稳定。

3. 产业链布局

中国纳滤膜产业已形成较为完整的产业链,涵盖材料研发、膜元件制造、工程应用及技术服务。以宁夏、甘肃等地为代表的区域产业集群,依托本地资源(如枸杞、盐湖卤水)开发了具有地方特色的膜材料与工艺。同时,高校与科研机构(如中科院兰州化学物理研究所)在功能化膜材料开发方面取得突破,推动了纳滤膜技术的产业化进程。

1. 全球竞争态势

全球纳滤膜技术的主导力量包括美国、中国、日本和德国等国家或地区。其中,美国在生物化学与分子生物学领域的研究占据先机,而中国则在能源、农业等领域的应用研究中表现突出。专利分析显示,中国虽拥有最多的全球NFM专利,但多为集成应用技术,而外国专利更侧重于基础材料与结构创新。这一差异表明,中国在技术转化与产业化方面具备优势,但在基础研究层面仍需加强。

2. 企业竞争格局

目前,纳滤膜产业的头部企业主要集中在欧美及部分亚洲国家或地区。例如,美国的杜邦公司、日本的东丽公司以及中国的海天华膜等企业,凭借技术积累与市场先发优势占据主导地位。然而,随着中国本土企业的技术突破(如聚偏氟乙烯膜的亲水改性),其在中低端市场的竞争力显著增强。此外,中小企业在膜材料定制化、细分领域应用(如食品工业废水处理)方面展现出灵活性。

3. 技术壁垒与挑战

尽管纳滤膜技术发展迅速,但仍面临诸多挑战。首先,膜污染与浓差极化问题制约了其长期运行效率。例如,在高盐废水处理中,膜表面易因无机盐沉积导致通量下降。其次,高性能膜材料的制备成本较高,限制了其大规模应用。此外,膜材料的稳定性与耐久性仍需进一步优化,特别是在极端工况(如高温、强酸碱环境)下的表现。

1. 技术创新方向

未来纳滤膜技术的发展将聚焦于以下方向:

新型材料开发:通过引入石墨烯、MOFs(金属有机框架)等纳米材料,提升膜的分离性能与抗污染能力。

智能化设计:结合人工智能与机器学习算法,优化膜材料的结构设计与操作参数,实现精准分离。

绿色制造:开发低能耗、可降解的膜材料,推动膜产业的可持续发展。

2. 应用领域深化

纳滤膜将在更多新兴领域实现突破:

资源回收:在盐湖提锂、电子级化学品生产等场景中,通过膜分离技术实现高价值资源的高效回收。

医药与食品工业:针对高纯度溶剂、生物制品的分离需求,开发专用纳滤膜。

环境治理:在微污染地下水修复、垃圾渗滤液处理等领域发挥更大作用。

3. 产业政策与市场驱动

中国“双碳”目标的提出为纳滤膜产业提供了政策支持。例如,煤化工废水“近零排放”政策的实施,推动了纳滤膜在高盐废水处理中的规模化应用。此外,国家对膜材料研发的专项资金投入(如重大新药创制专项)将进一步加速技术转化。

欲了解纳滤膜产业深度分析,请点击查看中研普华产业研究院发布的《》。