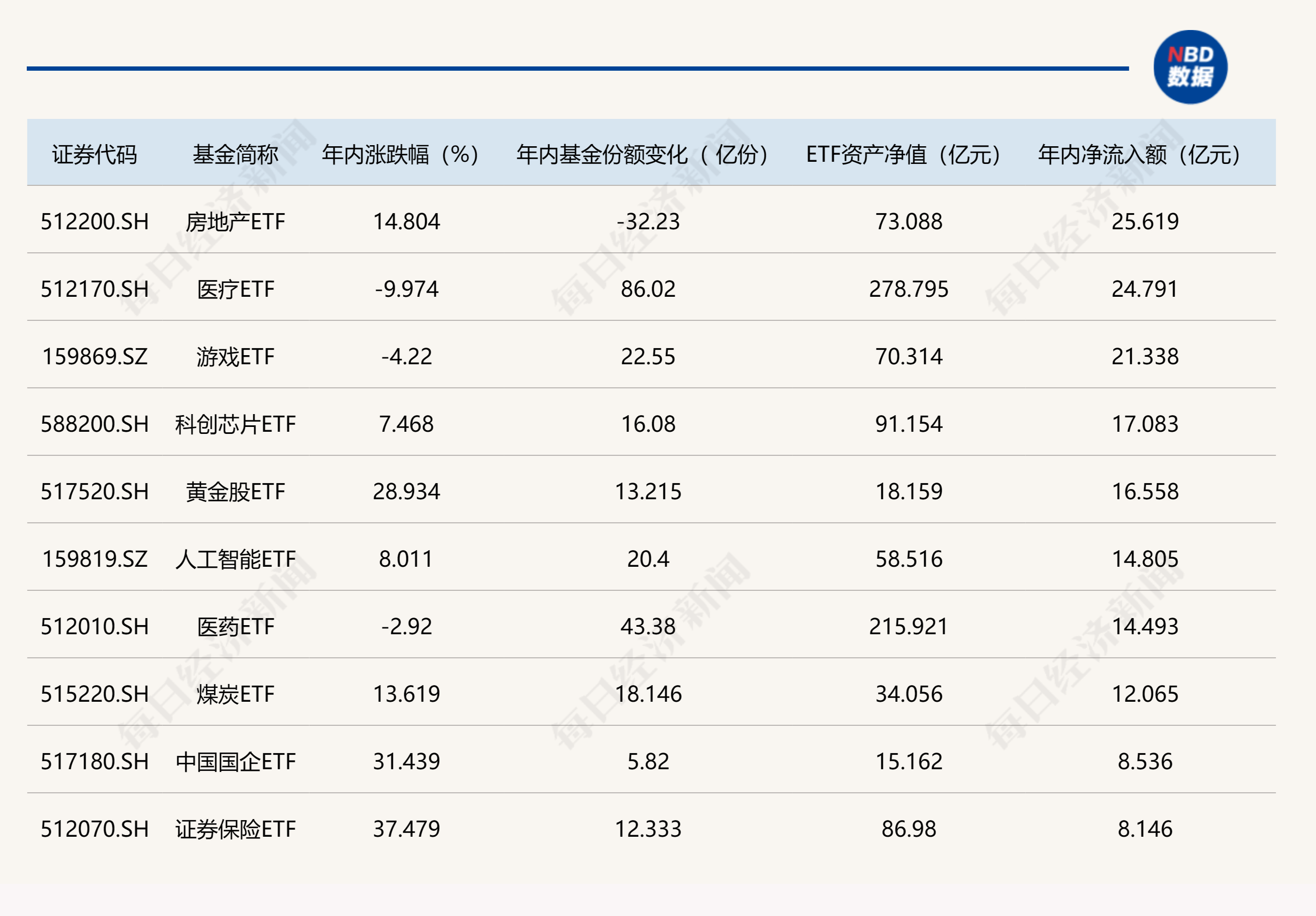

规模突破4000亿!债券ETF,1个月涨了1000亿!

(原标题:规模突破4000亿!债券ETF,1个月涨了1000亿!)

图片来源于网络,如有侵权,请联系删除

债券ETF,突破4000亿元关口。

图片来源于网络,如有侵权,请联系删除

在新成立的10只AAA科技创新公司债ETF(下称“科创债ETF”)助力下,截至7月11日全市场债券ETF的数量接近40只,总规模突破了4000亿元关口。截至目前,一共有18家基金管理人发行过债券ETF,但产品种类和规模占比,仍有待进一步提升。截至目前,债券ETF在整个ETF中的规模占比不足10%,而债券基金总规模则超过了6.5万亿元,基础债券市场规模更是有上百万亿之大。

图片来源于网络,如有侵权,请联系删除

受访人士对券商中国记者表示,过往多年由于流动性、跟踪误差难度等原因,债券ETF的发展存在一定滞后。但近年来随着投资者日趋多元化、机制创新提升交易效率等新情况出现,债券ETF迎来显著的加速发展期,未来爆发性增长值得期待。从2013年首只债券ETF成立算起,债券ETF规模突破第一个千亿用了11年,第二、三、四个千亿规模的突破,分别只用了7个月、4个月、1个月。

根据各家公募7月11日发布的基金成立公告,10只科创债ETF一共募集近290亿元。根据Wind统计,截至7月11日收盘全市场存续的29只债券ETF估值规模3987.89亿元,加上10只新成立的科创债ETF,39只债券ETF总规模突破4000亿元大关,达到了4278亿元。截至7月11日,10只科创债ETF尚未上市交易。

39只债券ETF一共来自18家基金管理人,大多数是头部公募,也有若干家中小公募。就债券ETF业务而言,海富通基金等中小公募并没有比大公募逊色太多。具体看,39只债券ETF中一共有15只产品的规模在100亿元以上,最大的是富国基金旗下的政金债券ETF,规模已超过525亿元,是目前仅有的一只中长期限纯金融债ETF。其次是海富通基金旗下的短融ETF,规模同样在520亿元之上,也是目前仅有的一只超短期融资券ETF。

其余规模上百亿的债券ETF,主要集中在可转债、公司债、信用债、城投债、中长期国债等领域。具体看,博时基金旗下的可转债ETF规模目前在383.65亿元左右,和海富通旗下的上证可转债ETF一起成为仅有的两只转债ETF产品。公司债ETF方面,公司债ETF易方达目前规模大约在232亿元,平安基金旗下的公司债ETF和南方基金旗下的上证公司债ETF,规模均在200亿元以上。

在这些ETF中,数量和规模相对居前的是信用债ETF,截至目前一共有6只。规模最大的是华夏基金旗下的信用债ETF基金,截至目前大约有220亿。其次是广发基金、海富通基金、博时基金、大成基金、天弘基金等公募旗下的信用债ETF,规模均在100亿元以上。

规模在百亿以下的债券ETF,以国债和地方债等品种为主。截至目前,全市场一共有8只国债ETF,涵盖到不同短中长不同期限。其中,鹏扬基金旗下的30年国债ETF和国泰基金旗下的十年国债ETF是仅有的规模超过百亿的国债ETF,其余6只产品的规模均在100亿元以下。5年地方债ETF、10年地方债ETF的规模甚至不足30亿元。

国内首只债券ETF于2013年3月成立,但直到2019年末成立的债券ETF数量也只有8只,绝大部分成立于2022年后,其中有20只产品是在2024年后。规模方面,债券ETF在2024年5月突破千亿元大关随后于2025年2月突破2000亿元,于2025年6月突破3000亿元,于2025年7月11日突破4000亿元,呈现出显著的加速发展趋势。

对此,一位固收市场分析人士表示,2024年以来债市收益率中枢下行,主动管理获取超额收益的空间相对有限,债券ETF吸引力显著提升。比如债券ETF的“T+0”交易模式带来的高流动性,投资成本较低、具有明显费率优势,产品持仓透明度较高。具体看,债券ETF无申购赎回费,交易免收印花税和过户费,管理费率和托管费率也比场外基金低。如果将托管费率、管理费率、销售服务费率加总来度量基金费率,债券ETF的费率显著低于其他被动型指数债基和主动管理型债基。以2024年完整年度为例,债券ETF费率大约只有其他被动型指数债基的78%,只有主动管理型债基的40%。

但无论从债券资产规模或整体ETF规模相比,债券ETF的发展仍需进一步提升。截至7月11日规模到了4278亿元,在4.3万亿元的ETF总规模中占比不足10%。截至今年5月末,我国债券市场托管余额达187.2万亿元,债券基金总规模也过了6.5万亿元。

“从过往多年情况来看,债券ETF的发展存在一定滞后。一是流动性不够好,因为债券大多是作为配置型底层资产,高频交易诉求并不高,更多是长期限持有。因此,ETF在有效复制并精确跟踪债券指数方面,存在一定难度。此外,债券ETF不一定会涵盖跟踪指数中的所有证券,因为债券之间的流动性参差不齐。对基金经理来说,降低投资组合与所跟踪指数之间的误差,会非常考验投资经理的能力。”一位公募ETF基金经理对券商中国记者表示。

但如果从静态的存量视角切换到趋势性的增量视角,债券ETF未来有望呈现出可观爆发性。一个直观增量视角是:债券ETF规模破第一个千亿用了11年,第二、三、四个千亿规模突破,分别只用了7个月、4个月、1个月。从券商中国记者采访情况来看,这种加速发展背后,存在着多种正在发生的利好因素。

一是投资者类型日趋多元丰富。“多元类型的投资者参与到了基准做市公司债ETF等产品中来,我们注意到养老金、银行理财、保险资管、信托产品等各类资管机构是参与的主要力量。”易方达基金债券指数投资部总经理李一硕对券商中国记者表示,在大资管时代背景下,居民财富管理业务具有广阔的发展空间,无论出于长期配置还是短期交易需求,各类资产管理产品对于信用债ETF这类工具型产品都具有较大的投资需求,是未来发展的主要驱动力。

招商基金对券商中国记者表示,从需求端来看,近两年投资者越来越多使用债券ETF作为投资债券工具。债券ETF未来的发展壮大,需基金管理人提供更丰富的债券ETF产品、机构投资者端进一步简化债券ETF投资使用流程、管理人券商等加强对投资者端债券ETF使用的普及和推广等。

根据相关分析,目前参与债券ETF的主流投资者,主要是银行理财子、社保年金、保险、交易商或做市商等主体。

“银行理财子目前是中短期信用债最大投资者,未来可能是信用债ETF最大的基石投资者。从理财现有规模转化率来看,35万亿元的理财如果能到10%的渗透率,对应的信用债ETF规 就有3.5万亿元。”前述固收市场分析人士称。

二是市场机制创新为交易效率提高带来新的空间。以近期刚实现的将信用债ETF纳入通用质押式回购担保品名单为例。信用债ETF博时基金经理张磊对券商中国记者表示,纳入质押后会给投资者带来三方面优势:一是有助于收益增厚。投资者可通过信用债ETF质押功能,场内融资放大收益,力争增厚回报。二是信用债ETF质押在交易所进行,操作简单便捷、风险较低、交易成本低,尤其适合场内投资需求客户。三是随着规模持续增长,信用债ETF的流动性有望进一步提升,更好满足交易需求。

责编:王璐璐

校对:高源