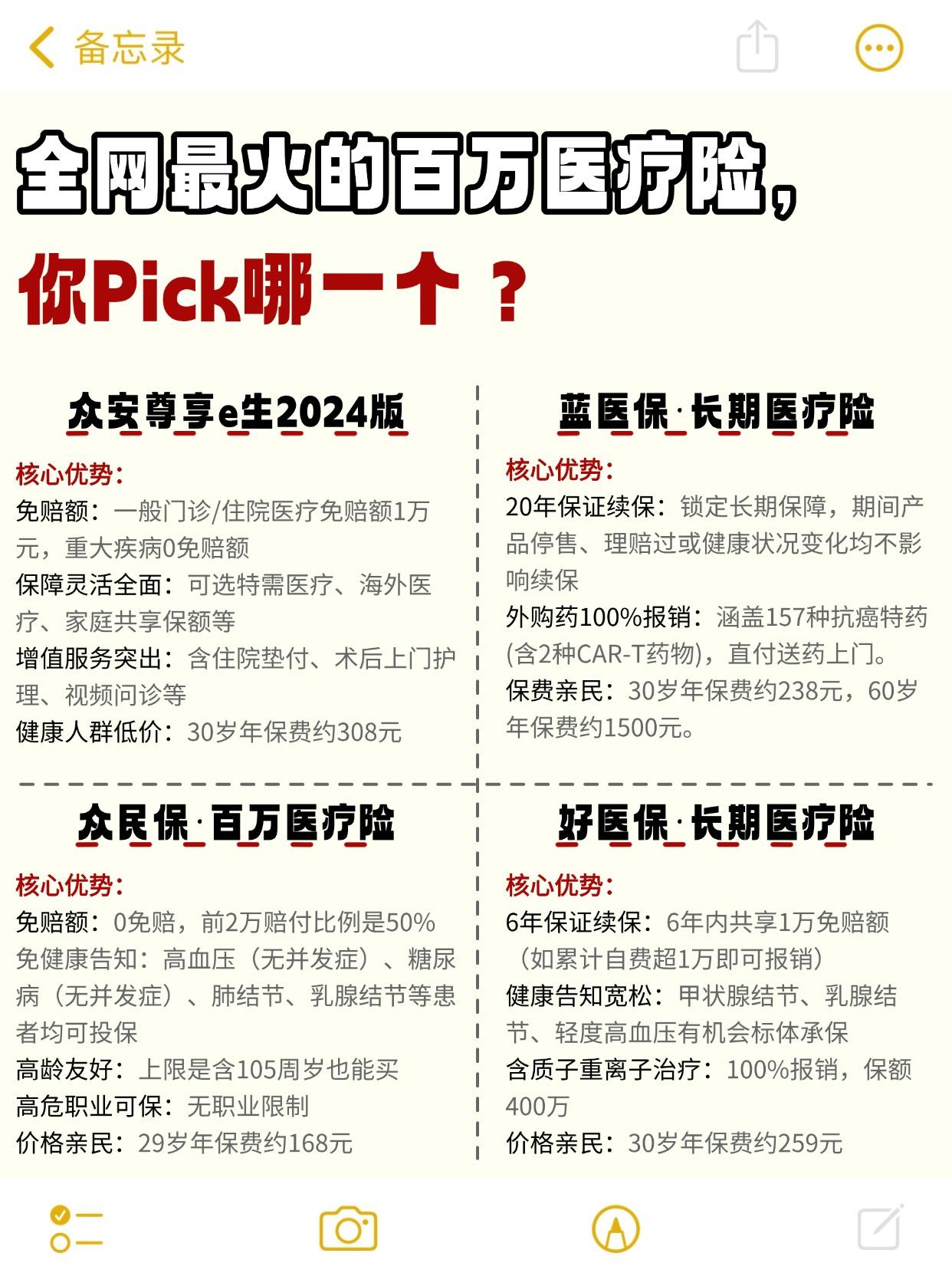

带病可投 中高端医疗险向“非标体”市场进军

“健康告知”,这一横亘在大量非健康人群与商业健康保障之间的巨大鸿沟,正在被悄然填平。7月14日,北京商报记者注意到,近期包括平安产险、泰康在线等在内,多家险企推出了无需健康告知的中高端医疗险产品。

图片来源于网络,如有侵权,请联系删除

健康告知是风险筛选的第一道也是最重要的闸门。不用看复杂的健康告知就能投保,到底是真的降低了投保门槛,还是营销噱头?又将如何影响医疗险市场走向?

图片来源于网络,如有侵权,请联系删除

中高端医疗险跟进“免健告”

图片来源于网络,如有侵权,请联系删除

中高端医疗险正逐步掀起“免健康告知”的新风向。北京商报记者注意到,近期多家险企上线的中高端医疗险产品,都将“免健康告知”作为卖点。

以泰康在线的泰享无忧·中高端医疗险为例,据介绍,该产品的主要卖点包括免健康告知、无职业限制、一般既往症可保可赔等。平安产险推出的北极星(免健告)中高端医疗险同样投保无需健康告知,能赔一般既往症。

在保险领域,健康告知,是保险公司在投保前了解投保人的健康情况、保险公司评估风险的重要环节,一般告知内容包括疾病史、身体现状、家庭病史、职业等。通常采取询问和有限告知的方式。如实告知也是投保人的法定义务,在投保时没有做到如实告知,容易给将来的理赔埋下隐患。

此前,健康告知几乎是所有商业健康险,尤其是中高端医疗险不可逾越的环节。保险公司据此评估风险,决定是否承保、是否加费或设置责任免除条款。对于身体存在异常指标或既往病史的“非标体”人群,这一过程往往意味着保障机会的丧失或保障范围的大幅缩水。

业内人士告诉北京商报记者,健康告知是风险筛选的第一道也是最重要的闸门。“非标体”人群的高赔付风险,使得保险公司不得不设置严格门槛。然而,这一“铁律”正在被打破。

北京商报记者了解到,较早掀起中高端医疗险“免健康告知”风向的是众安保险,该公司此前推出了众民保中高端医疗险,此后,越来越多的险企开始跟进。

有保险代理人告诉北京商报记者,免健康告知的中高端医疗险,解决了因健康状况被拒保的痛点。这种医疗险适合健康状况欠佳或者因年龄等其他原因难以购买传统医疗险的人群投保。不过,对于消费者来说,购买免健告产品,仍需要关注既往症,并看清投保条件。以上述某款产品为例,虽然高龄、带病的亚健康人群都可投,一般既往症也可以保,其他的疾病和意外都可以保,但是有五大类严重既往症除外,包括恶性肿瘤、肺部疾病、肝肾疾病等。

风险把控需关注

据估算,目前确诊的慢性病患者超过3亿,糖尿病患者已经超过1亿,甲状腺结节、肺结节等检出率亦居高不下。老龄化进程加速,更是进一步扩大了带病人群规模。可以说,“非标体”绝非小众群体,而是构成了一个极其庞大的潜在保险消费群体。

在以往,医疗险产品开发的过程中,既往症和慢性病人群普遍被定义为非标准健康体人群,相比健康人群来说理赔风险更高,因此被绝大部分医疗险排除在外。不过,随着医疗险市场“内卷”升级,向“非标体”市场进军成为很多险企的选择。

不过,北京商报记者在采访中发现,对于免除健康告知的中高端医疗险如何管控风险,是业内共同关注点。

最突出的风险是“逆向选择”,也就是健康状况较差的人群更倾向于购买此类保险,而健康人群可能因保费升高或选择其他产品而流失,导致投保人群整体风险水平恶化,赔付率飙升,最终可能迫使产品停售或大幅涨价。业内人士直言,“免健康告知”的中高端医疗险,这是一场“逆选择”与“道德风险”的双重博弈,风险较高、带病体的客户更有动力投保,从而加剧逆选择风险。

众托帮联合创始人龙格对北京商报记者表示,对于保险公司来说,除了面对逆选择风险骤增,还需要警惕医疗滥用风险升高、理赔成本失控可能。需强化智能核保与分病种定价能力。

能否长久

宽松的承保条件、较高的保额,加上一些产品不保证续保,免健康告知中高端医疗险的市场走向和可持续性值得关注。

业内专家普遍认为,未来中高端医疗险将逐步走向分层。

中国企业资本联盟副理事长柏文喜分析,从产品设计角度看,免健康告知中高端医疗险通常会通过设置较高的免赔额、限制既往症赔付范围等方式来控制风险。这使得健康体和“非标体”在实际保障内容和赔付体验上存在一定差异,可能会加速市场分层。从市场需求角度看,健康体对保险的需求更倾向于全面保障和高性价比,而“非标体”则更关注能否获得保障以及保障的针对性。免健康告知产品满足了“非标体”的需求,但可能无法完全满足健康体对优质保障的期望,从而推动市场分层。龙格同样认为,未来中高端医疗险市场会出现分层,健康体将流向更低价产品。

未来,是否会有更多中小险企跟进中高端医疗险免健康告知?龙格指出,对于中小险企来说,缺乏带病体数据模型和精细化管理能力时,盲目跟进可能引发亏损,因此,更需要突破风控瓶颈。

实际上,对于“非标体”产品开发来说,并非只有免健康告知这一个调整方向。柏文喜提到,未来中小险企可以根据“非标体”人群的具体疾病类型、健康状况和需求,开发更具针对性的定制化产品。例如针对特定慢性病患者推出专属的医疗险等。甚至可以引入动态定价机制,根据投保人的健康状况变化、理赔记录等因素调整保费。

北京商报记者 李秀梅

(编辑:钱晓睿) 关键字: