十年一遇的港股打新机会!一文说清楚你需要知道的事项,建议收藏

(原标题:十年一遇的港股打新机会!一文说清楚你需要知道的事项,建议收藏)

图片来源于网络,如有侵权,请联系删除

今年以来,港股市场的投资机会倍受关注,IPO市场也迎来热潮,我们在此前的文章中有提到,详情可见《港股IPO狂飙:前5个月募资暴增720%!打新赚钱效应回升》。

图片来源于网络,如有侵权,请联系删除

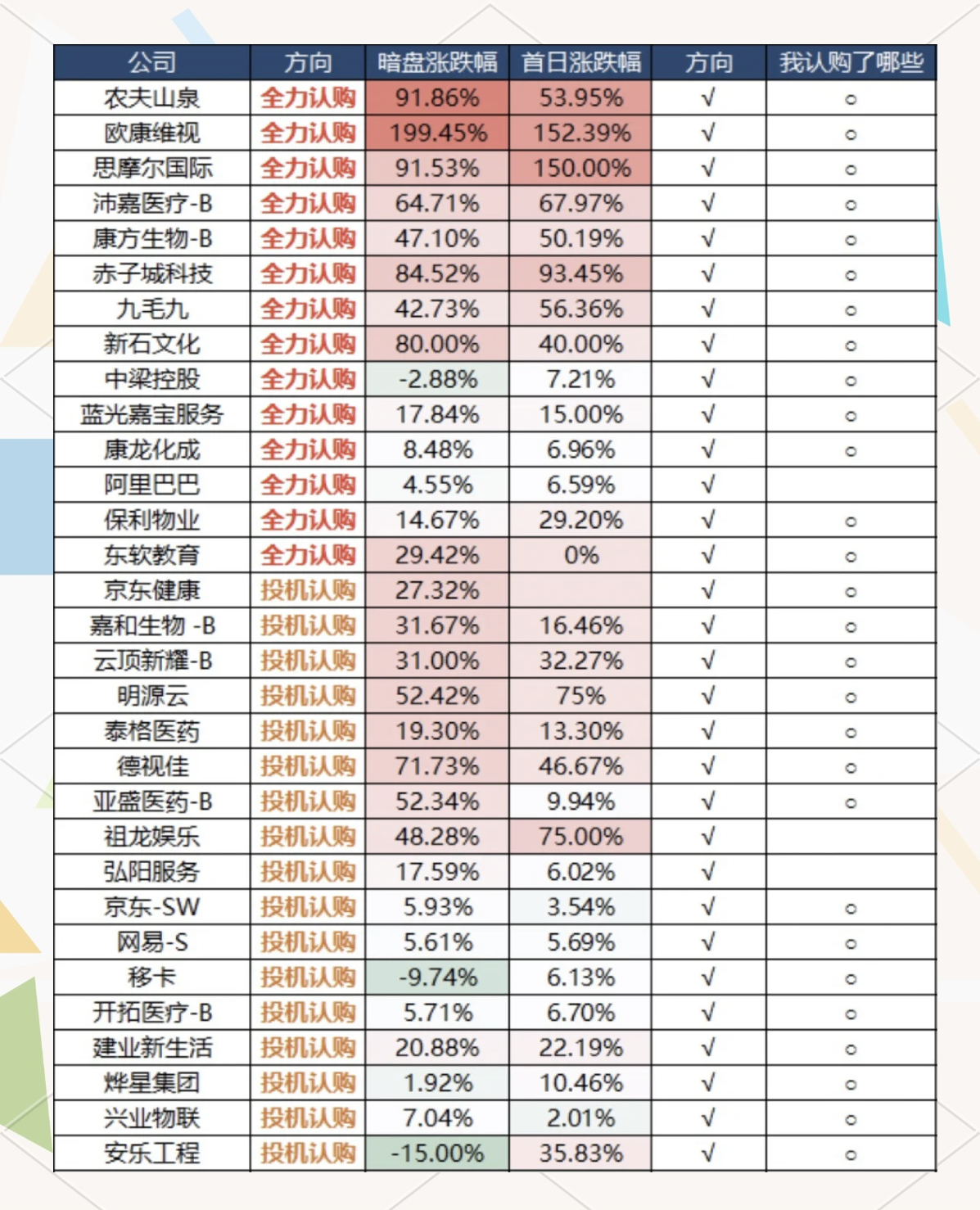

截至6月16日,今年港股一共上市了31家新股,其中18家上市首日收盘价录得正收益,9家上市首日收盘价破发,破发率约29%,与前两年相比破发率明显下降,打新的胜率有所提升。“大肉签”映恩生物甚至收涨116.7%,如果中一手,大概可以赚一万左右。

图片来源于网络,如有侵权,请联系删除

据Wind数据统计,截至5月30日,有158家公司递表状态显示为“处理中”。此外,今年公告或者递表A+H双重上市的公司大约有60家,受宁德时代、恒瑞医药、吉宏控股上市大涨带动,A+H新股的赚钱效应吸引了不少资金关注。

例如6月16日招股结束的海天味业,富途显示融资倍数接近700倍,预计申购倍数达1217倍。

面对难得一遇的赚钱机会,不少小伙伴反馈说第一步就被难倒了,因为港股打新规则太复杂,专业名词太多,无形中制造了不少障碍,急需一篇打新攻略。

那么发哥今天就和大家聊一聊港股打新当中需要注意的事项,如有错漏,欢迎在评论区留言指正。

1

港股打新的流程和分配机制

首先,如果想要参与港股打新,就必须拥有一个香港的银行卡和证券账户,A股账户所开通的港股通权限是无法参与港股打新的,不过近期开通港股账户的门槛是越来越高了。

港股新股申购的流程

IPO公司通过港交所聆讯后,通常在30日内开启招股流程,招股时间一般持续3至6天,非交易时间段也可以申购,最后一个申购日如果是半天的话,券商一般会在上午9点停止受理申购,预留处理时间。

港股新股可以在暗盘交易时间段卖出,港股暗盘交易时间通常为新股上市前一个交易日的16:15至18:30。暗盘是直接在券商内部系统实现报价撮合的交易,不通过港交所交易系统,所以又称“场外交易”。

这与A股不同,A股招股时间只有一天,必须在交易时间段内申购和买卖。

国际配售和公开发行

港股新股发行一般会有国际配售和公开发售两种渠道,可以简单对标A股的网下发行和网上发行。国际配售一般是针对机构的,包括银行、保险公司、对冲基金、主权财富基金、养老金等;公开发售主要是面向个人投资者的,也就是散户,我们前面所说的招股时间就是指的公开发售的时间。

一般情况下,港股新股发行会给国际配售初步分配90%的股份,10%分配给公开发售渠道。?

不过,一些大热的新股,散户只拿到10%的份额,显然是不够分的;为了避免对散户的不公平,于是就有了“回拨机制”,以提高散户的中签率。

?回拨机制具体是指,当公开发售认购火爆时,会将国际配售的份额回拨一部分给公开发售,具体的回拨比例一般是根据公开发售的超购倍数决定。例如:超购15倍至50倍时,公开发售占30%;50倍至100倍时,公开发售占40%;如果100倍以上时,公开发售占50%。这是常规回拨的比例。

当然,除常规回拨的规定外,有些大型IPO项目会提前跟港交所申请另行规定,比如最近大火的海天味业,就规定最高回拨至21%。

另外,这里就不得不说到港股的“套路回拨”。除常规回拨外,一般港股的招股书中还会额外约定,在特定情况下,整体协调人可全权酌情调整回拨比例,也就是“套路回拨”。

具体而言,套路回拨就是当:1、国际发售不足额,且公开发售超额认购(不论倍数多少);或2、国际发售超额认购,且公开发售认购倍数在1-15倍之间时,整体协调人有权按其认为适当的数目,将原先分配至国际发售的国际发售股份重新分配至香港公开发售,最多可以回拨至20%。

注意这句话,“整体协调人有权按其认为适当的数目回拨”,这就给了公司一定的操作空间,我们看近两年不少国际配售不足额的公司,其国配有效申购倍数很多都接近0.99,离足额只差分毫,而这中间的差额对于机构来说并不算多,这里大家可以自行理解一下整体协调人在中间起到的作用。

近年来,港股套路回拨的公司股价表现相对更好。2024年至今,共22家新股国配不足额但公开发售超额认购,回拨比例在10%至20%之间,其中有20家在上市首日上涨或收平,只有2家破发,破发率仅为9.09%,胜率更高。

套路回拨首日表现更好主要是因为更多的筹码集中在机构手中,当然代价是公司必须下限定价。

公开发售部分的分配机制――甲组和乙组

接下来看一下公开发售部分的分配机制。

我们平常会听到“甲组”“乙组”这些词,其规则是以500万元为分界线,将公开发售的投资人分成两类。申购总额在500万元以下的是“甲组”,也就是小散,申购总额在500万元以上的是乙组,也就是大户。公开发售的股份数目在甲组和乙组之间平均分配,两组各占50%。

港股新股的发行方与保荐人可以根据申购热度行使分配裁量权,分配机制对小投资者有倾斜,大的原则是希望“一户一签”,于是也就有了“一手党”。

我们看到,2025年以来,港股打新只申购一手的话,其中签率基本都在10%以上,还有些冷门股的一手中签率是100%。这在A股是不可想象的,A股打新的中签率基本在万分之几。

当然也就有人会考虑用多个账户分散申购,合理分配资金,这比同样的资金集中在一个账户打中的概率要高。不过,香港股市的IPO规则明确禁止同一个身份证下的多个账户重复申购同一只新股,如果被监管查到,将可能会取消中签资格。

此外,一手中签率与申购数量呈正相关性,不过不是线性关系,当申购数量增加时,每增加申购1手的边际中签率是下降的。我们以恒瑞医药为例,Wind数据显示,申购一手的中签率是10%,那么申购10手是不是就能稳中一手呢,并不是的,要申购50手(10000股)才能稳中一手。

也就是说,恒瑞医药稳中一手的申购金额是44万港元,考虑到不少券商和银行可以给到10倍杠杆,也就是4万多的本金就能稳中一手,这也太香了。

随着申购数量的增加,每一手的平均中签率是下降的(这里区别于1手中签率),但是由于申购基数在增加,因此中签的数量总体是会随之增加的。

另外,前面说的甲组和乙组,这里区别就来了。还是以恒瑞医药为例,甲组的申购人数有19万多人,而乙组只有9000多人,甲组的竞争比乙组激烈。恒瑞甲尾(甲组中申购金额最大的)需要445万,乙头(乙组中申购金额最小的)需要890万,2倍的比率;甲尾能中600股,乙头能中1400股,乙头中签数量却超过了甲尾的2倍,也就是乙头更有优势。

所以很多资金体量在这一级别的投资人,在面临甲尾和乙头的选择时,会选择跳一跳脚直接冲乙组。

很多人会用融资参与港股打新,目前最高杠杆为10倍?,这是香港证监会2025年3月新规明确规定的上限,此前曾允许高达100倍的杠杆融资。融资打的话,银行或券商一般会收一笔手续费,此外无论是否中签,都会产生融资利息。

2

如何提高打新胜率

不过,港股打新中签率高也不能乱冲,还是要努力提高打新的胜率滴~

首先是基本面和估值,不过基本面在这里占到多大的比重,真不太好说,只能说涨跌是由多重因素综合决定的。我们需要考虑的综合因素包括保荐人、是否有基石、绿鞋机制、套路回拨、�I展倍数、市场情绪等。

首先,不少投资人会把保荐人作为重要参考,如果保荐人近两年保荐的项目首日涨多跌少,胜率较高,那么他保荐的项目大概率会有更多人愿意参与,一般而言大型国际投行保荐的项目相对更优秀,如高盛、摩根士丹利等,当然内地券商中也有一些胜率不错的。

其次,我们也要关注是否有基石投资者,基石投资者参与的是国际配售的部分,指在IPO前与发行人签约,承诺以发行价认购一定数量股票的投资者,一般是大型机构或知名富豪等,需要锁定6 - 12个月。

这些基石投资人是重要的风向标,例如映恩生物-B,上市前引入了15名基石投资者,包括其产业合作伙伴BioNTech等国际机构,BioNTech就是在疫情当中崭露头角的那家德国生物新技术公司。

此次即将上市的药捷安康-B,也引入了多家基石,基石合计认购64.06%,其中包括康方生物,这也是不少投资人抢着认购药捷安康-B的其中一个原因。

第三,绿鞋机制。绿鞋机制正式名称为“超额配售选择权”,是港股IPO中用于稳定股价的核心工具。发行人授予承销商一项期权,允许其在IPO时额外发售不超过初始发行规模15%的股票。

上市后30日内,承销商根据股价表现决定是否行使该权利,通过增发或回购调节市场供需,绿鞋机制的核心逻辑是“低买高卖”,根据股价涨跌动态平衡市场。

一般来说,有绿鞋的新股,股价会有一个保护机制,投资人在股价破发时可以关注稳价人的护盘动作(通常集中在上市首周),但需快进快出。

第四,也就是我们在上文提到的套路回拨,如果有套路回拨,那么筹码结构会更集中,历史数据显示上涨的概率相对更高一些。当然我们无法提前预测公司是否会套路回拨,只能根据历史经验去判断,从前面表格中的数据可以看到,套路回拨的公司,首发募集资金金额比较小,极少超过5亿港元,一般都是1亿港元左右。

最后,就是�I展倍数和市场情绪,�I展倍数也就是融资申购倍数,是市场情绪的其中一项体现。今年以来,港股新股认购的非常火爆,平均认购倍数达148倍,创2019年以来的新高。以药捷安康-B为例,截至6月17日下午,富途数据显示,药捷安康-B的融资申购倍数达到748倍,预计申购倍数到了1303倍,很夸张。

当然认购火爆并不意味着一定会涨,只能作为市场认可度的其中一个参考。例如此前上市首日大跌的手回集团和派格生物医药-B,其公开发行认购倍数都超过了500倍。

此外,针对每一个公司还有非常多的细节需要考虑。

当然,以上说的这些因素都只能作为参考,每一个新股都有他的脾气,投资路上没有100%确定的事情。只能说我们掌握的信息越全面,就越能提高打新的胜率,在投资的小船上行的越远。

最后提醒一句,港股打新可以融资,且流程简单,股价没有涨跌幅限制,关注机会的时候一定不要忽视风险。