图片来源于网络,如有侵权,请联系删除

2026年保鲜盒行业市场分析及未来发展趋势

图片来源于网络,如有侵权,请联系删除

主要指生产用于食品存储与保鲜的容器及相关配套产品的产业。它的核心价值在于延长食物的货架期、保持食材的营养与口感,以及提供安全、便捷的储存方式。与传统的玻璃容器相比,现代保鲜盒在材料选择上更趋向于轻量化和抗摔性,塑料(如PP、PET)和硅胶材质的广泛应用,满足了不同消费者对冷热食物、微波加热及冷冻存储的多元需求。

一、现状:材料多元化与场景细分

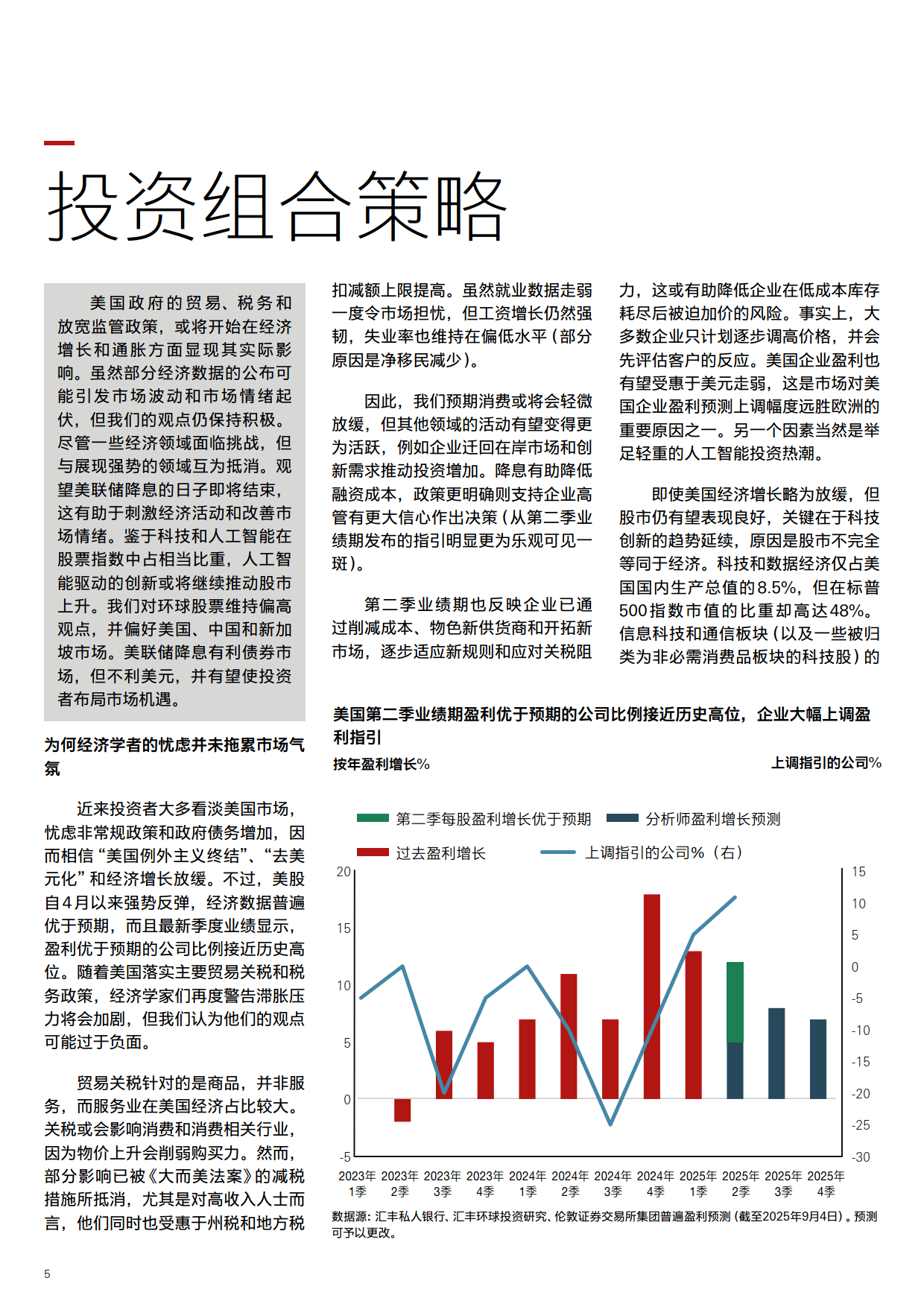

保鲜盒行业呈现出以下几大现状:材质技术的跨越与升级。过去,保鲜盒主要以普通塑料为主,存在发霉、变形等隐患。如今,随着食品级材料的普及,行业已向耐高温、无毒无味的方向发展。例如,采用PP材质的盒子能承受高温加热,适用于蛋糕和面包的即时盛放;而PET材质则通过微型透气孔设计,延长了水果等生鲜食材的保鲜期,适配了从枝头到货架的快销节奏。

场景化与细分市场的崛起。单一的“容器”概念已被打破。保鲜盒不再仅仅是冰箱里的工具,而是延伸至整个生活链条。针对连锁水果店、烘焙店、速冻食品厂等不同终端,行业提供了专门的解决方案。消费者审美与品牌化趋势。随着消费升级,保鲜盒的外观设计也变得尤为重要。简约的外观、鲜明的颜色(如Ziploc的标志性蓝色)以及多样的形状(圆角、方形)不仅提升了产品的辨识度,也成为家庭厨房的一种装饰。

二、市场分析:竞争格局与增长动力

据中研普华产业研究院显示:

竞争格局:从价格竞争到价值竞争。保鲜盒市场的竞争已从单纯的价格战转向了“产品+服务+情感”的综合竞争。核心竞争力不再仅仅是材料成本的压低,而是多元化搭配和健康属性的体现。随着电子商务的快速发展,线上销售渠道拓宽了市场空间,消费者更注重产品的便捷性与环保性,这为品牌提供了新的增长点。

政策与监管:双重驱动。在二零二六年,食品包装行业迎来了政策与市场的双重驱动。各国对食品安全标准的监管日益严格,要求包装材料必须符合食品级标准并具备防雾、防菌等功能。同时,全球范围内对环保包装的需求激增,推动了可降解材料和轻量化包装的研发。

新兴市场:电子商务与冷链物流。电子商务的兴起为保鲜盒行业带来了新的增长点。速卖通等平台的普及,使得高品质的保鲜盒需求激增,尤其是针对冷链物流的专业包装盒,因其能降低搬运中的破损率而受到速冻食品厂家的青睐。

三、未来趋势:创新与可持续

据中研普华产业研究院显示,未来,保鲜盒行业的发展将主要集中在以下几个趋势:可持续发展与环保创新。在全球范围内,对环保包装的需求正激增。传统的单一塑料包装正面临巨大的压力,行业必须加快研发可降解材料。未来的保鲜盒将更多采用生物基材料或可回收复合材料,以减少对环境的负担。消费者不仅关注盒子的功能,更关注它的环保属性。

数字化与智能化。随着“数字生活”的深入,保鲜盒行业将逐步融入数字化元素。例如,结合RFID技术,实现智能监控食材的保质期;或者通过APP提供食谱推荐与食材管理服务。个性化与差异化竞争。消费者对品牌的认知正在从“可信赖”转向“个性化”。未来的保鲜盒将更加注重品牌形象的构建。通过与知名IP合作,或针对特定消费群体(如健身人群、婴儿食品)开发专用包装盒,将成为企业获取市场份额的重要手段。

总体而言,2026年保鲜盒行业正处于变革的关键节点。它不再是一个单纯的包装品类,而是食品安全与生活品质的守护者。行业的未来不仅需要依靠材料技术的突破,更需要在品牌塑造、数字化转型和可持续发展方面持续发力。对于消费者而言,这意味着更安全、更健康、更环保的食品储存体验正日益成为现实。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。