上半年郑州累计成交15宗住宅地块 溢价率达12.2%为近两年新高

76534

2025月07月22日

(原标题:上半年郑州累计成交15宗住宅地块 溢价率达12.2%为近两年新高)

图片来源于网络,如有侵权,请联系删除

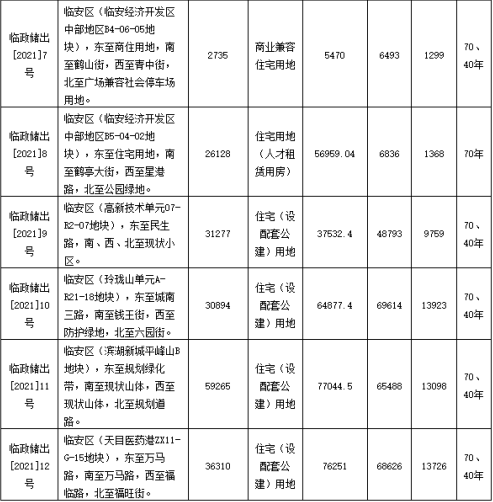

人民财讯7月22日电,据贝壳研究院郑州分院统计,2025年上半年,郑州市累计成交15宗住宅地块,同比持平,合计成交建面121万方,同比下降23.6%,成交溢价率达12.2%,为2023年以来新高。溢价率的提升得益于部分优质地块的高溢价出让。从成交套数看,2025年上半年网签套数为21317套,同比下降0.4%,与去年基本持平,新房市场需求量逐步企稳。

图片来源于网络,如有侵权,请联系删除