福恩股份深交所主板IPO已受理 为全球知名快消服装品牌商的主要面料供应商

(原标题:福恩股份深交所主板IPO已受理 为全球知名快消服装品牌商的主要面料供应商)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,6月24日,杭州福恩股份有限公司(简称:福恩股份)深交所主板IPO已受理。中信证券为其保荐机构,拟募资12.5亿元。

据招股书,福恩股份是一家以可持续发展为核心的全球生态环保面料供应商,以生态环保面料的研发、生产和销售作为主营业务。现已成为集面料设计、研发、纺纱、织造、印染、后整和销售于一体的大型企业。公司遵循差异化发展路径,持续引领行业创新,产品在绿色、科技和时尚等领域具有特色优势。

公司的主要产品为生态环保面料,以再生面料为主,目前已成为国内服装用再生面料的龙头企业。公司面料的生态环保性主要体现在:1)原材料:主要产品使用经GRS等环保机构认证的再生涤纶纤维、环保粘胶纤维等环保材料,以及经ZDHC认证的环保染料和助剂等辅料;2)生产过程:主要采用色纺纺纱工艺,减少染整需求,同时通过定制和改造智能生产线及高效环保处理装置,降低了废水废气的排放量;3)绿色能源:使用太阳能、生物质燃料等绿色能源。

公司长期专注于再生面料的研发与生产,再生面料的源头材料为回收再利用的塑料品、纺织品等,具有可再生、环保的特点,近年来伴随着可持续发展理念的推广,越来越受到全球范围内服装品牌商和消费者的认同,公司被中国纺织工业联合会评定为“再生纤维时装面料产品开发基地”。

公司的重要品牌商客户包括H&M、优衣库、GU、ZARA、太平鸟、利郎等;重要直接客户包括平湖华城茂麓制衣有限公司、浙江凤凰庄时尚科技集团有限公司、MakalotIndustrialCO.,LTD.、晨风(江苏)纺织品有限公司、ALLIANCESTITCHESLTD、TALISMANLTD等。

根据中国纺织工业联合会生产力促进部出具的说明,公司是国内服装用再生面料领域的龙头企业,具体表现在:1、公司是全球知名快消服装品牌商的主要面料供应商,尤其是再生面料;2、公司再生涤粘混纺面料和再生色纺面料市场占有率较高;3、公司的总体规模处于同行业上市公司的前列;4、公司的出口规模位居同类产品的前列。

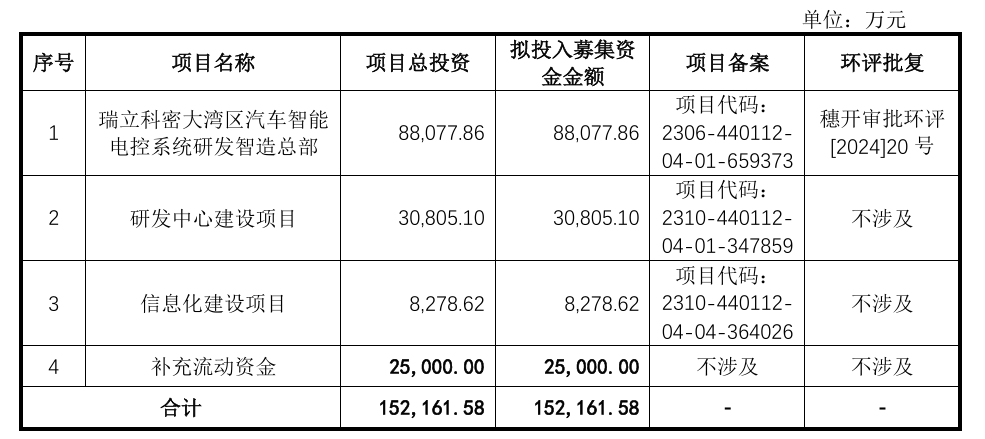

本次发行募集资金扣除发行费用后,公司按照轻重缓急投资于以下项目:

财务方面,于2022年度、2023年度及2024年度,福恩股份实现营业收入约为17.64亿元、15.17亿元、18.13亿元人民币;同期,公司净利润分别约为2.77亿元、2.29亿元、2.75亿元人民币。