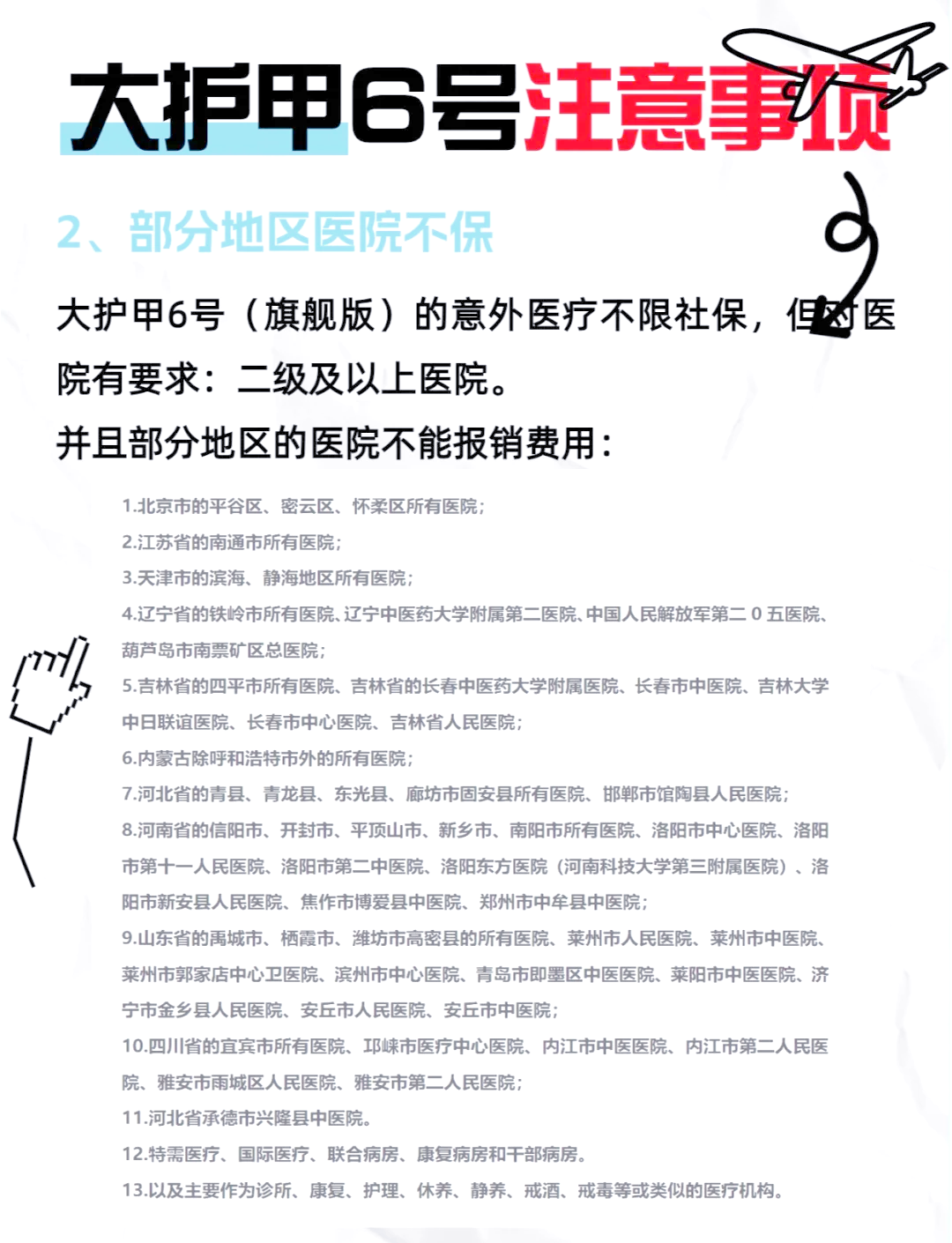

“今天的孵化器,不再是二房东,而是一支支带着温度、带着资源、带着耐心的‘准基金’。”

图片来源于网络,如有侵权,请联系删除

这是我们在过去九个月里跑了42家国家级孵化器、29家民营加速器、17家高校科技园之后,最深刻的体感。

图片来源于网络,如有侵权,请联系删除

今年一开年,国务院把“打造高质量孵化器”写进《推动创业投资高质量发展的若干措施》,财政部紧接着把“孵化器专项债”列入地方债支持范围;与此同时,深圳南山的一条咖啡街上,三家刚完成A轮融资的初创公司把总部注册地从硅谷迁回深圳湾。资本、政策、人才、技术,四股洪流在同一时间汇向同一个赛道——科技孵化器。

中研普华刚刚发布的(下文简称《报告》)共159页、50张原创图表,调研样本覆盖长三角、粤港澳、京津冀、成渝、关中平原五大科创高地,访谈对象包括园区管委会主任、母基金合伙人、在孵企业CEO、共享实验平台负责人、以及“毕业十年后又回来做导师”的老创者。今天这篇文章,把最烧脑的发现翻译成最通俗的大白话,帮你把“孵化器”这门看似熟悉、实则陌生的生意彻底拆透。

一、为什么“二房东”突然变成“香饽饽”?——三块冰正在融化

1. 政策冰:从“给场地”到“给订单”

过去孵化器靠房租减免抢项目,现在政府直接给订单。苏州工业园把“智改数转”场景拆成五百多个标段,只向在孵企业招标;成都高新区把“城市机会清单”嵌入孵化器App,企业注册当天就能收到“对口需求推送”。

2. 资本冰:母基金下沉,“耐心资本”开始长周期

2024年,全国创业投资总额首次突破两万亿,其中两成直接流进孵化器关联项目。更关键的是,国家级母基金把“回收期放宽到15年”,意味着孵化器可以真正做“时间的朋友”。

3. 需求冰:科学家创业潮带来“最强大脑”

当“教授CEO”成为新常态,他们对空间的需求只占决策权重的20%,剩下80%是“能否帮我完成0到1的验证”。于是,能提供“共享实验平台+场景客户+产业资本”三重能力的孵化器,租金哪怕贵一倍也一房难求。

二、产业链正在裂变:谁在悄悄赚走最肥的钱?

把整条赛道拆成五段:空间、设备、服务、资本、数据。

1. 空间端:从“房东”到“场景运营商”

上海杨浦“长阳秀带”把一整条步行街改造成“24小时验证场”:白天是咖啡、零售、办公,晚上灯光一换就变成智能物流车的测试道路。空间利用率提升三倍,坪效翻了两番。

2. 设备端:共享实验平台成为“印钞机”

北京中关村某生物医药孵化器,把原本价值上亿元的质谱、电镜、冷冻电镜做成共享池,按小时计费。一台冷冻电镜一年能跑出原本三年的样本量。

3. 服务端:垂直导师网络最贵的不是知识,是信用

杭州一家做量子计算的初创公司告诉我们,他们选择孵化器的唯一理由是“导师里有三位曾经把公司卖给华为”。导师的信用背书,让下游客户愿意提前给预付款。

4. 资本端:孵化器开始自己做GP

《报告》统计发现,已有超过三成的国家级孵化器申请了自己的私募股权牌照。原因很简单:离项目最近,风险识别成本最低。

5. 数据端:谁掌握“小试中试数据”,谁就掌握定价权

一家做碳纳米管的企业在孵化器里跑完三批次中试后,直接把数据授权给下游电池厂,授权费比产品毛利还高。

三、区域热力图:一张图看懂中国孵化器“迁徙潮”

长三角:高密度、高租金、高产出,但“内卷”也最激烈,开始出现“孵化器并购孵化器”的苗头。

粤港澳:跨境要素流动最快,“香港高校+深圳场景+东莞制造”成为黄金组合,港元基金直接投深圳孵化器子基金。

京津冀:央企场景最丰富,航天、能源、交通三大系把“内部技术外溢”做成订单包,定向投喂给在孵企业。

成渝:政策最激进,一个博士创业可以拿到“三免两减半”+最高三千万的股权直投。

关中平原:土地、人力、能源成本低到让沿海机构眼红,“逆向飞地孵化器”正在兴起——上海孵化器把中试环节整体搬到西安。

四、商业模式迭代:从“收租”到“持股”再到“共创”

把过去三十年的商业模式总结为“三代模型”:

1. 1.0 租金差:用补贴覆盖房租,靠政府输血;

2. 2.0 服务差:用咨询、培训、FA赚服务费;

3. 3.0 资本差:用基金直投赚股权增值。

而正在酝酿的4.0模式,叫“共创”。

孵化器与企业联合立项,共享IP,孵化器既是房东也是联合创始人;

下游龙头提前锁定采购量,孵化器再按订单反向孵化;

地方政府用“场景开放+数据开放”作价入股,孵化器成为城市更新合伙人。

五、投什么、怎么投、何时退?——中研普华给出“三把尺子”

1. 赛道尺子:硬科技+绿色经济+数字底座

把未来五年最值得布局的细分赛道浓缩成一句话:“一切能让中国制造业降本、增效、减碳的技术都值得重做一遍。”

2. 阶段尺子:天使轮之前看导师,A轮之后看订单

天使轮之前,导师信用=估值溢价;A轮之后,订单密度=估值加速器。

3. 退出尺子:并购>IPO>老股转让

过去五年,孵化器直投项目并购退出占比接近六成,远高于二级市场。原因很简单:产业资本更愿意为“场景验证完成”的项目付溢价。

六、风险地图:四个暗礁和一条安全航道

1. 政策依赖症:当补贴退坡,租金差模式瞬间失灵。

2. 技术迭代黑洞:共享实验平台如果两年不更新设备,立刻沦为“废铜烂铁”。

3. 获客成本飙升:中小机构用“免租+补贴”抢项目,把获客成本推高了三倍。

4. 信息不对称:科学家擅长技术,不擅长讲故事,孵化器需要“翻译官”。

安全航道:用“产业场景+资本闭环”对冲风险。中研普华建议:

与龙头企业共建“联合创新中心”,提前锁定订单;

设立“平行基金”,政府引导+社会资本+孵化器自有资金,分散风险;

建立“数据中台”,把在孵企业的实验数据沉淀为可交易的资产。

七、“十五五”期间的三组确定性机会

1. 专业化孵化器从“可选”变“必选”

预测,到2030年,60%的孵化器将是垂直领域专业型,其中30%聚焦人工智能、生物医药、新能源三大赛道。

2. 虚拟孵化器打破“边界墙”

数字孪生+远程实验平台让“在硅谷注册、在西安实验、在东莞制造”成为常态。

3. 县域孵化器迎来“反向虹吸”

土地便宜、场景丰富、政府敢给政策,沿海孵化器把“中试+量产”环节整体下沉到县域,“飞地经济”成为县域招商新抓手。

八、写在最后:耐心资本的长期主义

“做孵化器不是百米冲刺,而是一场接力马拉松。”

在中研普华看来,未来五年,谁能在以下三件事上建立护城河,谁就能拿到下一张入场券:

1. 把“共享实验平台”做成行业基础设施;

2. 把“产业场景订单”做成可复制的投资产品;

3. 把“科学家IP”做成可交易的金融资产。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。