中光防雷:董事长等拟合计减持不超1.22%公司股份

73514

2025月08月01日

(原标题:中光防雷:董事长等拟合计减持不超1.22%公司股份)

图片来源于网络,如有侵权,请联系删除

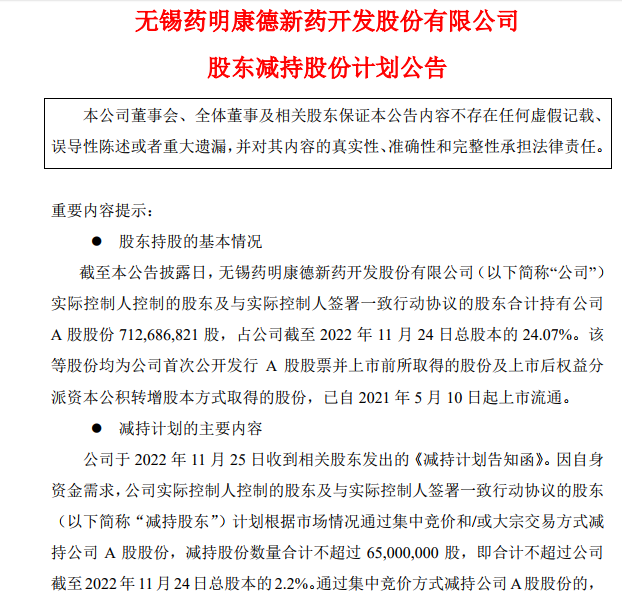

人民财讯8月1日电,中光防雷(300414)8月1日晚间公告,持股37.41%的公司董事长、总经理王雪颖拟以减持公司股份不超过390万股(占公司总股本的1.1962%);持股0.0554%的公司董事、副总经理、董事会秘书周辉拟减持不超过4.51万股(占公司总股本的0.0138%);持股0.0467%的公司董事、财务总监汪建华拟减持不超过3.81万股(占公司总股本的0.0117%)。

图片来源于网络,如有侵权,请联系删除