银诺医药-B通过聆讯 联席保荐人为中信证券、中金公司

63845

2025月08月04日

(原标题:银诺医药-B通过聆讯 联席保荐人为中信证券、中金公司)

图片来源于网络,如有侵权,请联系删除

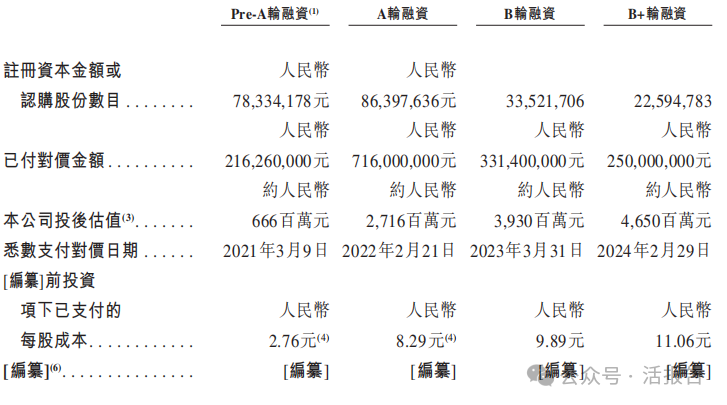

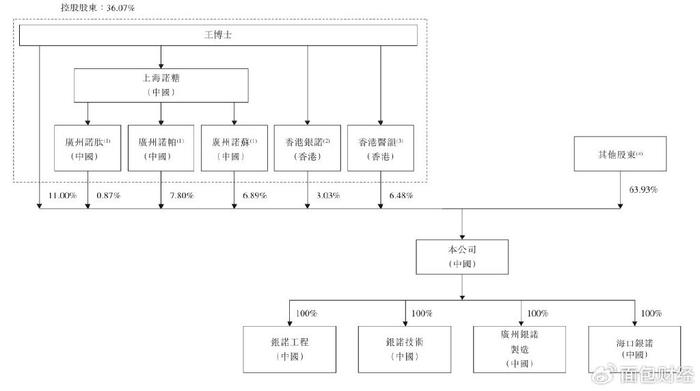

银诺医药-B通过港交所聆讯,联席保荐人为中信证券、中金公司。银诺医药专注于糖尿病和其他代谢性疾病的候选药物研发,核心产品依苏帕格鲁肽α已于2025年1月在中国获批用于治疗2型糖尿病,并于2月开始商业化。该药物是中国首款获批的国产人源长效GLP-1受体激动剂,可作为单药治疗或与二甲双胍联合使用。

图片来源于网络,如有侵权,请联系删除

GLP-1疗法市场前景广阔,预计全球市场规模将从2024年的147亿美元增长至2028年的338亿美元,中国市场增速更快,预计将从2024年的4亿元人民币增长至2028年的207亿元人民币。

图片来源于网络,如有侵权,请联系删除