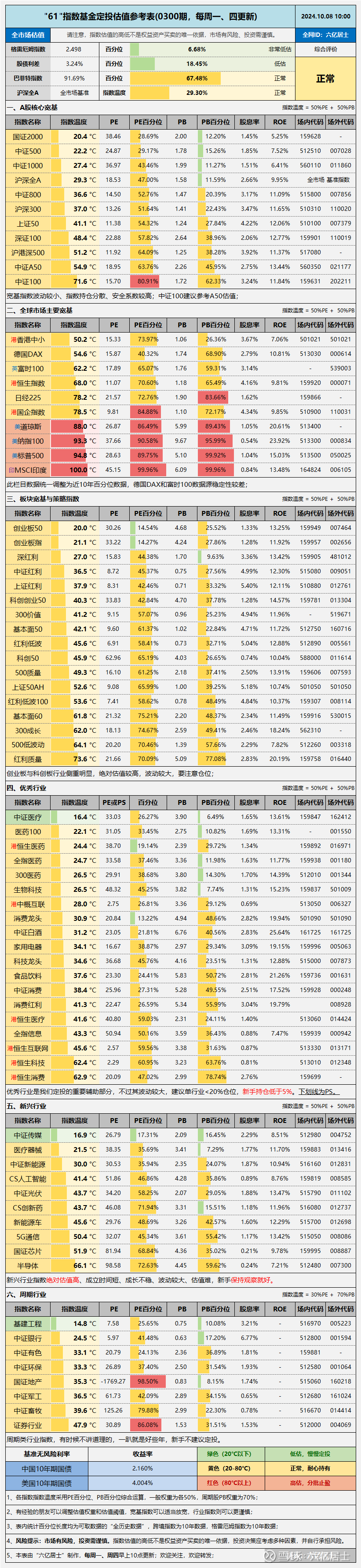

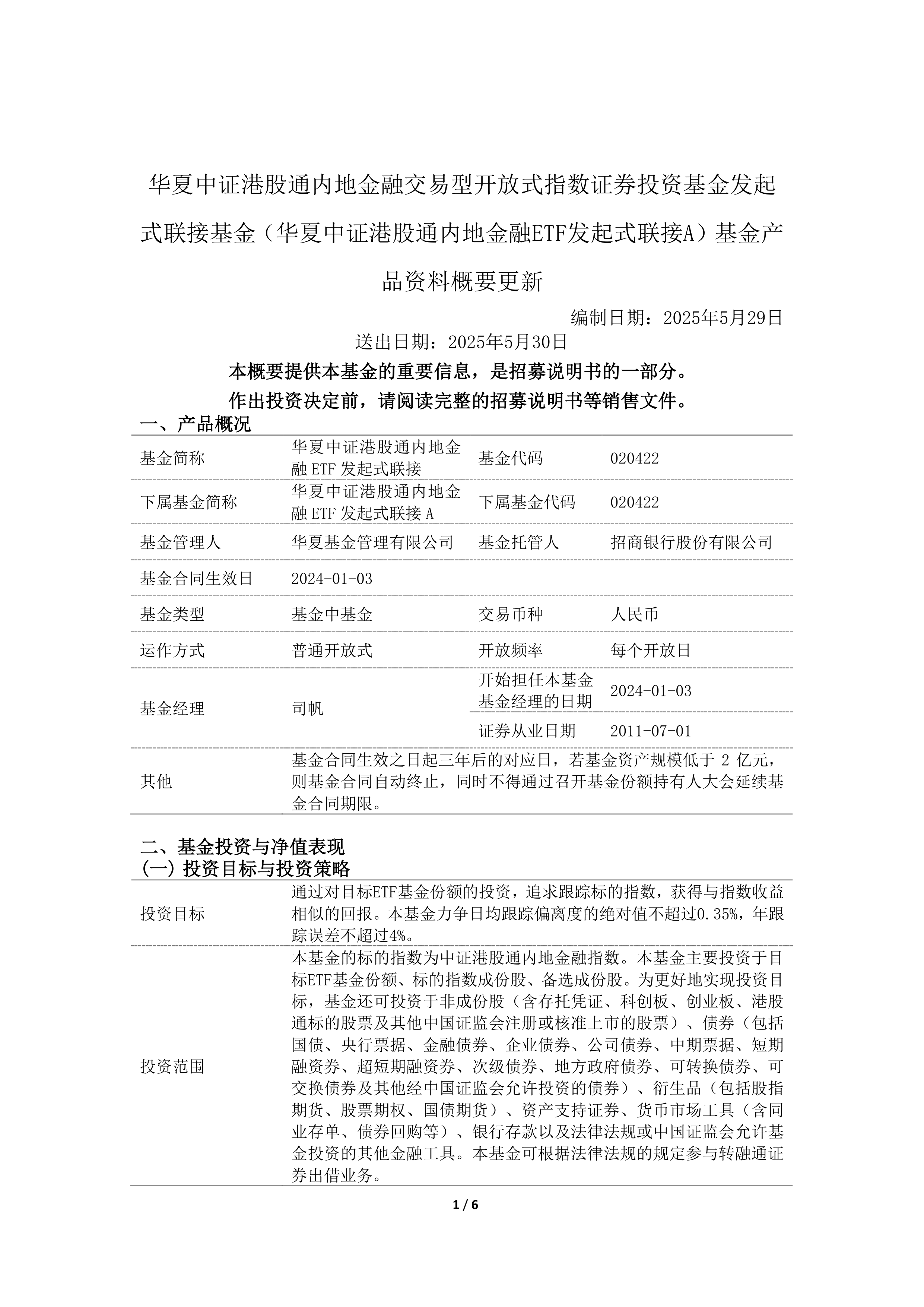

8月4日证券之星午间消息汇总:事关并购重组!21家A股公司最新公告

01. 宏观要闻

图片来源于网络,如有侵权,请联系删除

1、国家发展和改革委员会举行新闻发布会,对当前经济形势和经济工作进行解读。发布会透露,上半年我国经济在复杂内外部环境中实现稳中有进、好于预期,多项关键指标表现亮眼,一系列稳增长、惠民生、促改革政策正持续落地见效。

图片来源于网络,如有侵权,请联系删除

围绕下半年经济工作,国家发展改革委国民经济综合司司长周陈透露,政策工具箱的作用会持续凸显。特别是在稳就业扩内需方面,国家发展改革委将统筹今明两年政策衔接,着力实现物价合理回升、就业稳定与经济增长的优化组合。国家发展改革委体制改革综合司司长王任飞介绍,服务消费强势出圈、引人瞩目,国家发展改革委也将推动出台实施促进服务消费、首发经济、数字消费等举措,进一步释放消费潜能。

图片来源于网络,如有侵权,请联系删除

扩内需的同时,如何破解经济运行中的突出矛盾也至关重要。当前,一些行业、领域出现“内卷”、无序竞争、市场失序等问题。这些也将成为国家发展改革委下半年的治理重点。王任飞表示,综合整治“内卷式”竞争,要将有效市场和有为政府这“两只手”作用结合得更好。一方面,统一政府行为尺度,明确招商引资鼓励和禁止的具体行为;另一方面,引导企业提升产品品质、优质优价,推动市场竞争秩序持续优化。

2、市场监管总局日前发布并施行《网络交易平台收费行为合规指南》,进一步规范网络交易平台向平台内经营者收取佣金、抽成、会员费、技术服务费、信息服务费、营销推广费等收费行为。《指南》明确了平台收费应遵循的原则,倡导降低平台内经营者负担,强化平台合规自律,规范平台收费行为。

3、上海市科学技术委员会印发《上海市基础研究“探索者计划”管理办法》,规范和优化上海市基础研究“探索者计划”项目组织管理、扩大合作范围,进一步鼓励、引导有条件的企业等市场主体投入基础研究,完善行业、企业出题机制,加强基础研究与前沿技术、关键核心技术联合攻关。

02. 行业新闻

1、据不完全统计,过去一周(7月28日-8月3日)包括芯导科技、铭普光磁、中国神华、再升科技、华光源海、苏州固锝、神马股份、东方雨虹、大胜达、达瑞电子、金橙子、利德曼、亚太科技、衢州发展、*ST海华、中化装备、中化国际、光库科技、雪峰科技、湘电股份和开山股份在内的21家A股上市公司披露并购重组进展最新公告。

其中,中国神华8月1日公告,筹划发行股份及支付现金购买资产并募集配套资金,股票8月4日起停牌。

2、中国机械工业联合会8月4日发布的数据显示,2025年上半年,机械工业规模以上企业增加值同比增长9.0%,增速高于全国工业和制造业2.6和2个百分点。

其中,汽车和电气机械行业增速分别为11.3%和12.2%,引领机械工业增长。此外,今年上半年,新能源汽车市场渗透率达44.3%,创同期历史新高。

中国机械工业联合会副会长、新闻发言人罗俊杰在2025年上半年机械工业经济运行形势信息发布会上表示,近期工业和信息化部即将印发机械、汽车、电力装备等行业稳增长工作方案,着力提升优质供给能力,优化行业发展环境,推动行业实现质的有效提升和量的合理增长。

3、据财联社消息,OPEC+消息人士在会议期间表示,OPEC+的八个成员国在周日的会议上同意将9月份的石油日产量提高54.8万桶。OPEC+将于9月7日举行下一次会议。OPEC+计划在12月底之前评估每日166万桶的增产计划。

03. 板块掘金

1、中信证券发布半导体2025年下半年投资策略称,当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力。

一方面云端AI需求持续,另一方面终端AI应用有望加速落地,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升,从上市公司的角度其投资逻辑具体可以分为两条主线,其中云端看国产替代,终端看下游增量。

2、中国银河证券指出,人工智能推动通信行业相关企业再发展,看好硬件端发展高增长。结合供给以及需求,当下时点,算力板块仍处于快速发展周期中,且各家对于大模型的投入也将持续发展,在流量入口争夺以及广阔应用市场想象空间的驱动下,并不会因为一家流量入口独大而有所下调,作为其最重要的算力底座需求端也将日趋旺盛。

3、银河证券研报认为,长期来看,涤纶长丝终端纺织服装需求增速相对稳健,行业投产高峰已过,龙头自律约束下,未来行业供应或更有序,目前涤纶长丝价差仍处于历史偏低水平运行,存向上修复空间。

短期来看,目前涤纶长丝生产企业、织造企业原料备货和坯布库存均处于偏低水平,参照季节性规律,下半年需求旺季有望自8月逐步启动。此外,2025年四季度原油累库预期暂难以证伪,预计成本端上行空间有限。“反内卷”浪潮下涤纶长丝周期弹性值得关注。