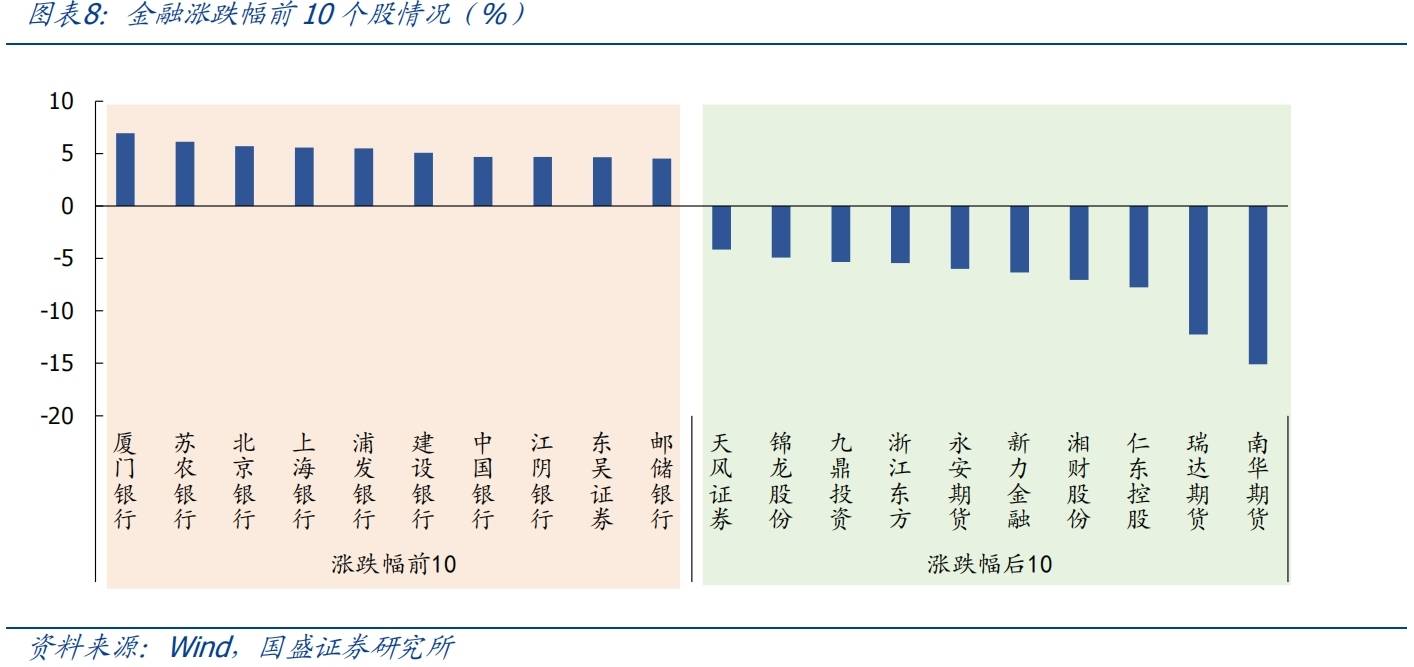

股票投资规模持续增长 险资钟情高股息

“公司在权益市场主要投资股票和基金,我们在A股、港股市场积极寻找投资机会,重点关注股息率较高的股票。”某中小保险资管公司相关负责人说。

图片来源于网络,如有侵权,请联系删除

记者近日调研了解到,在政策红利释放和投资回报提升的双重驱动下,险资或加大入市力度,高股息股票成为险资关注的重点标的。此外,随着指数基金的发展,不少险资还借道ETF积极入市。

图片来源于网络,如有侵权,请联系删除

行业数据验证了险资入市积极性增强。中国保险资产管理业协会近日披露的一份调查结果显示,多数保险机构对下半年A股市场持较乐观态度,部分保险机构可能增加股票和债券投资。金融监管总局数据显示,2025年上半年末,人身险公司和财产险公司的股票配置余额和占比均较2024年末出现较大幅度提升。

险资股票投资余额大增

多家保险机构相关负责人表示,今年以来,公司加大权益类资产配置力度,主要关注高股息和科技成长类板块。

某中小保险资管公司权益投资相关负责人表示,公司上半年重点关注高股息和科技成长两个主题。除了配置相关个股之外,公司还围绕这两大主题配置了ETF。

金融监管总局数据显示,2025年二季度末,保险资金运用余额为36.23万亿元,较一季度末增长3.73%。人身险公司股票投资余额为2.87万亿元,较2024年末增加6052亿元,占比由2024年末的7.57%升至8.81%;财产险公司股票投资余额为1955亿元,较2024年末增加354亿元,占比由2024年末的7.21%升至8.33%。以此计算,2025年上半年末,人身险公司和财产险公司的股票投资余额合计较2024年末增加6406亿元。

在长期股权投资方面,2025年二季度末,人身险公司长期股权投资余额为2.61万亿元,占比8%,规模和占比均较2024年末有所提升;财产险公司长期股权投资余额为1425亿元,占比6.07%。

哑铃型配置结构特征明显

上半年,险资运用规模稳步增长,哑铃型配置结构较为突出:一方面加大对股票的配置力度,另一方面加大对债券的配置力度。

招商证券非银金融首席分析师郑积沙认为,险资入市步伐持续加快,一方面是政策面为中长期资金入市打通了配置路径,另一方面则是在低利率和“资产荒”背景下,保险公司长钱长投的内在需求持续增长,新会计准则更是重塑了险资的权益投资行为。

今年以来,险资还借道ETF加大对权益市场的布局力度。某中小保险公司投资负责人告诉记者,公司的权益投资仓位处于行业正常水平,重点配置了沪深300、中证500、中证1000等指数相关ETF。

此外,债券仍是险资的主要配置方向,2025年上半年末,人身险公司和财产险公司的债券投资余额和占比均较2024年末提升。数据显示,2025年二季度末,人身险公司债券投资余额为16.92万亿元,占比51.90%;财产险公司债券投资余额为9455亿元,占比40.29%。

对A股市场持较乐观态度

业内人士表示,2025年以来,保险公司普遍把权益类资产作为资产配置的重要方向。随着利率下行,险资未来或持续增配低估值高股息股票。

多位险资投资人士告诉记者,下半年将密切关注市场行情,或在合适的时机适度加仓,关注的重点是高股息、科技成长等板块。

中国保险资产管理业协会近日披露的2025年下半年保险资产管理业投资者信心调查结果显示,股票是下半年保险机构首选的投资资产,其次是债券和证券投资基金。多数保险机构预期,下半年各类资产配置比例将与2025年初基本一致,部分保险机构可能适度或微幅增加股票和债券投资。

多数保险机构对下半年A股市场持较乐观态度,认为企业盈利增速是影响下半年A股市场的主要因素。下半年,保险机构看好沪深300指数相关标的,看好医药生物、电子、银行、计算机、通信和国防军工等行业,关注人工智能、红利资产、新质生产力、高分红高股息和创新医药等领域。

新华资产总经理陈一江认为,当前保险行业利差损压力凸显,险企需要积极应对挑战。在权益投资方面,应增配高股息权益类资产以破解行业利差损问题,控制波动并强化绝对收益目标;在固收投资策略方面,应从传统买入并持有逐步转向多元化、市场化配置,策略定位从全覆盖逐步转向大类配置与管理人选择。

(责任编辑:王擎宇)