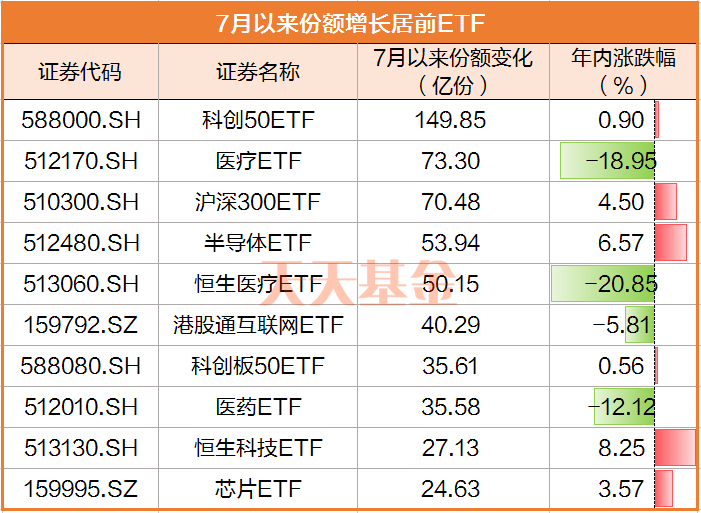

私募月度备案规模年内首次破千亿元

1074亿元

图片来源于网络,如有侵权,请联系删除

中基协披露,7月新备案私募基金数量为1689只,新备案规模达1074.27亿元,较6月的500.57亿元增长114.6%,这是今年私募基金月度备案规模首次突破1000亿元。从分类来看,私募证券投资基金尤其是股票策略产品,是发行市场的“主力军”

图片来源于网络,如有侵权,请联系删除

◎记者 马嘉悦

图片来源于网络,如有侵权,请联系删除

增量资金正积极入市。中国证券投资基金业协会(简称“中基协”)最新数据显示,7月新备案私募基金规模超过1000亿元,较6月实现翻倍,这是今年私募基金月度备案规模首次突破1000亿元。从分类来看,私募证券投资基金是备案产品中的主力军,7月新备案私募证券投资基金规模将近800亿元,比6月增长超160%。

记者近日采访获悉,8月以来,私募发行市场持续火热,尤其是量化多头策略产品受到资金青睐。业内人士称,伴随着市场结构性行情演绎,基金赚钱效应持续显现,无风险利率震荡下行,增量资金将加速涌入权益类资产。

7月私募新备案规模环比翻倍

中基协数据显示,截至7月末,存续私募基金19700只,存续基金规模为20.68万亿元,较6月末的20.26万亿元有所增加。

新基金发行火热,是私募业管理规模扩张的助推器。

据中基协统计,7月新备案私募基金数量为1689只,新备案规模达1074.27亿元,较6月的500.57亿元增长114.6%。拉长时间线来看,今年前6个月,私募基金月度新备案规模虽逐月递增,但从未超过700亿元。也就是说,今年以来私募基金月度新备案规模在7月首次突破千亿元关口。

从产品分类来看,私募证券投资基金尤其是股票策略产品,是发行市场的“主力军”。

数据显示,7月,在中基协新备案的私募证券投资基金数量为1313只,规模为792.81亿元,较6月大幅增长163.8%。同期,私募股权投资基金新备案数量为131只,规模为113.57亿元;创业投资基金新备案数量为245只,规模为167.89亿元。

私募排排网统计发现,在7月新备案的私募证券投资基金中,股票策略私募产品占比高达68.34%。

私募发行市场持续回暖

私募发行市场的火热,不仅停留在7月。

“下半年尤其是8月以来,很多大客户开始咨询或申购多头策略产品,并逐步赎回当下持有的固收策略基金或理财产品。”一位头部私募市场人士坦言,基金赚钱效应下,个人投资者情绪正在加速回暖,多家明星私募旗下新产品募集规模在30亿元以上。

“受益于成交活跃的市场环境,今年市场上不少量化策略产品在超额收益和绝对收益方面表现较优,我们观察到量化产品发行逐步回暖。”世纪前沿相关负责人切身感受到发行市场的回温。

蒙玺投资向记者透露,近期,机构投资者与高净值客户策略偏好发生转变,在对低波动产品有需求的基础上,提升了对产品波动的容忍度,尤其是对权益类资产关注度不断增加。具体来看,机构投资者去年对市场中性策略更为青睐,但今年明显偏好带有风格因子暴露,且风险可控的“中性+择时”与“中性+行业轮动”等策略。

尚艺投资总经理王峥称,下半年以来,越来越多投资者从偏保守的配置策略,逐渐转向增配波动率较高的含权产品,机构投资者也开始适当增配量化选股、指数增强等进攻型策略,以把握市场机会,增厚组合收益。

机构乐看中国资产走势

在增量资金入场过程中,头部机构对后市相对乐观,保持较高仓位水平。

私募排排网数据显示,截至8月8日,全市场股票策略私募的平均仓位水平为74.22%,处于今年以来中等偏高水平。其中,52.85%的股票策略私募仓位处于在八成以上,27.52%的私募仓位维持在五成至八成之间。头部机构进攻性更强,近九成百亿级私募仓位维持在五成以上。

“目前市场大概率处在新一轮周期的初始阶段。”和谐汇一基金经理韩冬认为,虽然个别板块和公司前期快速上涨,但中国资产仍存在很多估值洼地,多元化的增量资金会支持市场震荡上行。而且,当前资金对宏观环境和地缘政治变化已经出现“脱敏”迹象,随着中国经济底部的确立,权益类资产表现值得期待。

丹羿投资创始人朱亮分析称,中国股市和中国经济预期正在形成正反馈,国内外投资者对中国经济和中国股市的信心都在增强。而且低利率环境下,确定性的高收益资产愈发稀缺,叠加积极政策的陆续出台,中国资产的吸引力有望进一步增强。

翻译

搜索

复制

(编辑:王欣宇) 关键字: