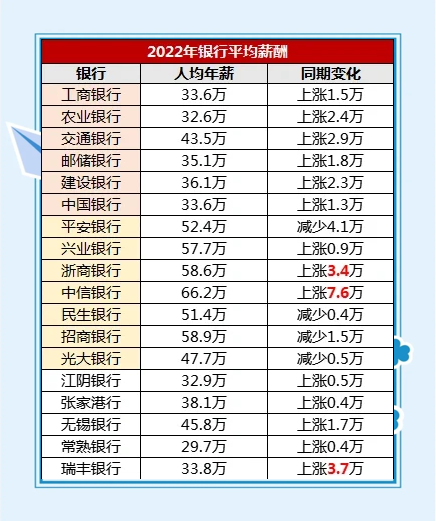

成都银行:上半年实现归母净利润66.17亿元,同比增长7.29%

61447

2025月08月26日

8月26日,成都银行发布2025年半年度报告。报告显示,2025年上半年,该行实现营业收入122.70亿元,同比增长6.85亿元,增幅5.91%;归属于母公司股东的净利润66.17亿元,同比增长4.50亿元,增幅7.29%;基本每股收益1.57元;加权平均净资产收益率7.94%。

图片来源于网络,如有侵权,请联系删除

截至上半年末,成都银行总资产达1.37万亿元,较上年末增长1221.09亿元,增幅9.77%;存款总额9834.81亿元,较上年末增长976.22亿元,增幅11.02%;贷款总额8346.28亿元,较上年末增长920.60亿元,增幅12.40%。存款占总负债的比例为76.61%,经营结构保持稳健。全行不良贷款率0.66%,拨备覆盖率452.65%,流动性比例95.44%,流动性持续充裕。

图片来源于网络,如有侵权,请联系删除

(成都银行)

图片来源于网络,如有侵权,请联系删除