震裕科技:上半年净利润2.11亿元 同比增长60.45%

65415

2025月08月27日

(原标题:震裕科技:上半年净利润2.11亿元 同比增长60.45%)

图片来源于网络,如有侵权,请联系删除

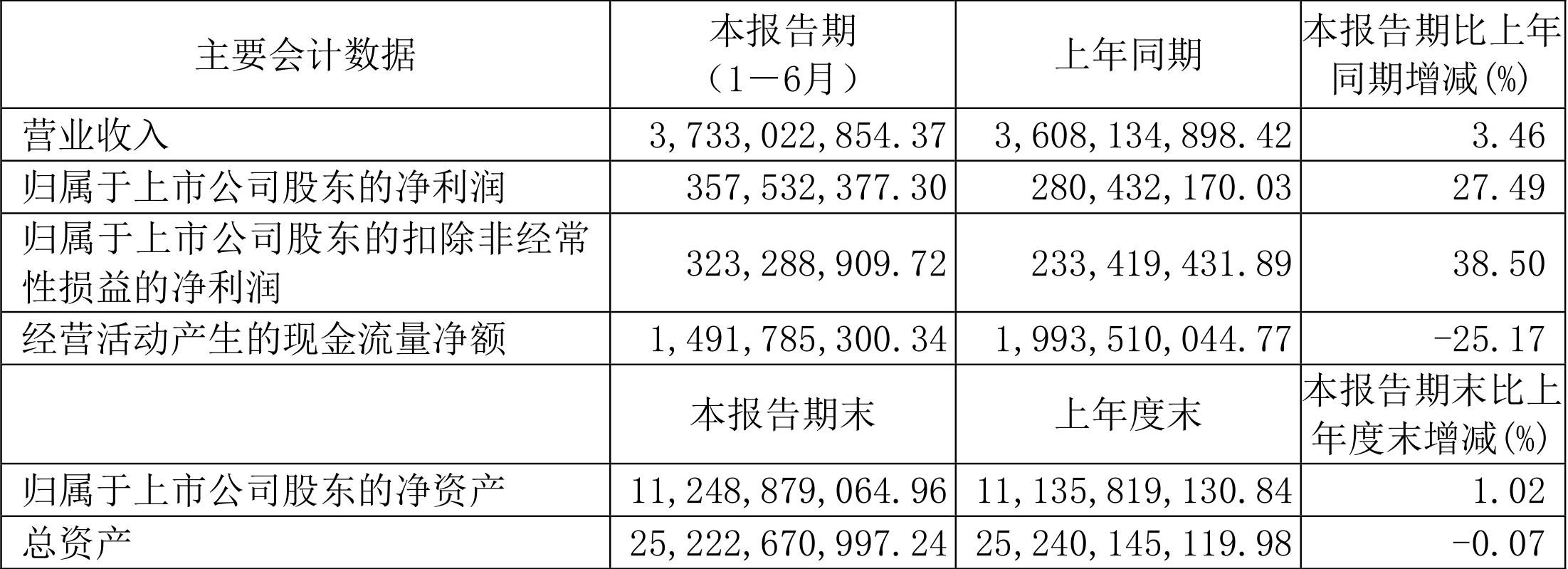

人民财讯8月27日电,震裕科技(300953)8月27日晚间披露半年报,2025年上半年,公司实现营业收入为40.47亿元,同比增长29.17%;归属于上市公司股东的净利润2.11亿元,同比增长60.45%;基本每股收益1.28元。现有三块业务在报告期内规模及盈利能力均有不同提升:模具业务在维持持高毛利的同时营收进一步增长;锂电池结构件业务随着规模效应及自动化程度进一步提升,毛利率持续回升;电机铁芯业务在降低单一大客户依赖的同时,盈利能力较强的粘铁芯工艺市占率稳步提高,盈利能力进一步增强。报告期内公司新业务人形机器人精密零部件及组件业务进展顺利。

图片来源于网络,如有侵权,请联系删除